Erster Kooperationspartner für die Nordea BetaPlus-Palette in der Schweiz

24.03.2025 09:27

Nordea Asset Management meldet einen ersten Schweizer Kooperationspartner für das kürzlich lancierte Kooperationspartnermodell für die Nordea BetaPlus-Produktlinie.

Cristian Pappone, Geschäftsführer von Nordea Asset Management (NAM) in der Schweiz, Österreich und Liechtenstein freut sich über diesen Meilenstein im Schweizer Markt: «Wir haben erst vor kurzem mit der Vermarktung unserer BetaPlus-Strategien in der Schweiz begonnen, obwohl Nordea Asset Management bereits seit 2009 in diesem Bereich tätig ist.» Die verwalteten Vermögen in Nordea BetaPlus belaufen sich inzwischen auf über 60 Milliarden Euro.

«Der Gewinn des ersten Kooperationspartners in der Schweiz, ist für mich in erster Linie ein Testament für die hohe Qualität und Robustheit unserer Enhanced-Indexing-Lösungen», sagt Cristian Pappone weiter. Ausschlaggebend für die Zusammenarbeit mit der Kantonalbank sei der konsistente und langjährige Leistungsausweis des Ansatzes von NAM gewesen.

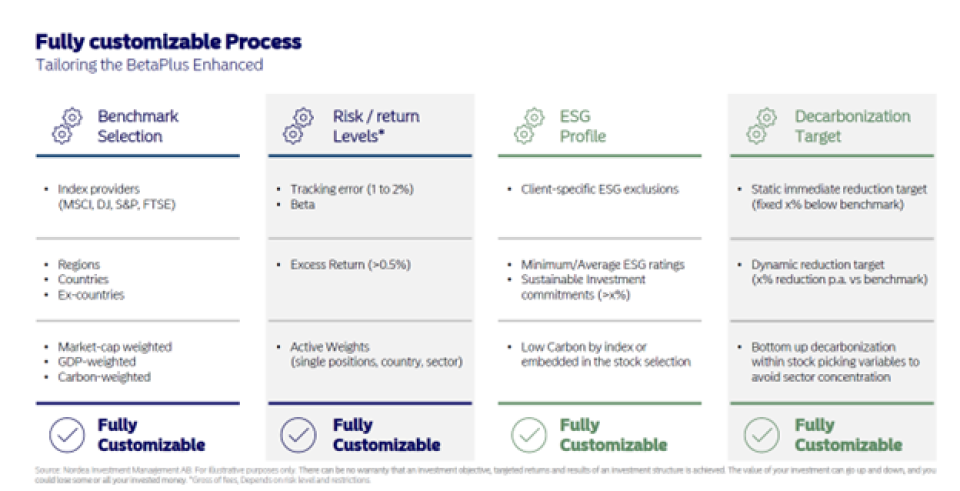

Im Rahmen dieses Kooperationspartnermodells erhalten beispielsweise CIOs und Portfoliomanager Zugang zu verschiedenen Bausteinen, welche flexibel eingesetzt werden können, sowie auch zu einer weiteren, exklusiven Anteilsklasse (I3-Klasse). Darüber hinaus bietet NAM massgeschneiderte Lösungen rund um die BetaPlus-Produktlinie an. Kunden können beispielsweise den Indexprovider, die abgedeckten Regionen und Länder oder den konkreten Ansatz – beispielsweise BIP-gewichtet oder marktgewichtet – frei wählen. Wahlmöglichkeiten bestehen auch mit Blick auf den Tracking Error – zwischen 1 und 2 Prozent – und besondere ESG-Wünsche. «Unsere Kernkompetenz ist und bleibt das Thema Klima und Dekarbonisierung. In diesem Bereich sind wir in Europa führend. Entsprechend können wir BetaPlus sehr flexibel an den Dekarbonisierungszielen unserer Kunden ausrichten», erklärt Pappone.

Neben der Lancierung des Kooperationspartnermodells prüft NAM die Einführung von speziell auf die Schweizer Kundschaft ausgerichtete Bausteine. Die bisherigen Analysen dazu seien vielversprechend.

Was ist BetaPlus?

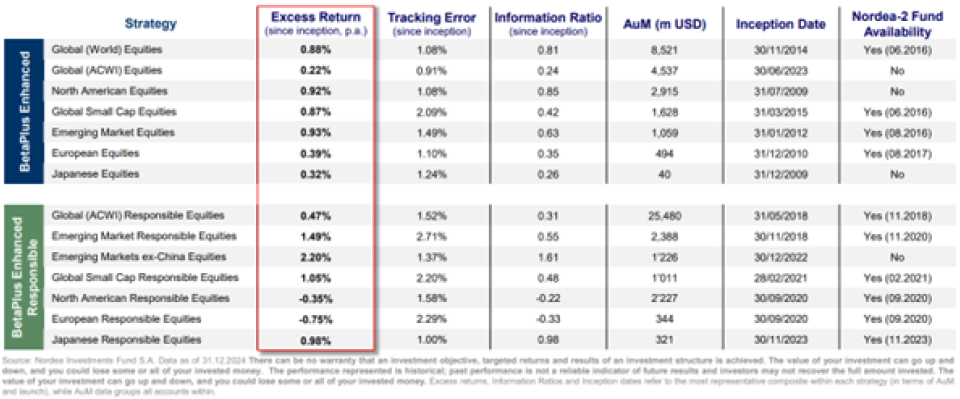

Nordea BetaPlus wurde bereits 2009 lanciert. Die Produktlinie ist eine Antwort auf passives Anlegen und bietet das Beste aus der Welt der passiven und der aktiven Anlagen. Im Unterschied zu klassischen Indexfonds bilden BetaPlus-Strategien nicht nur eins zu eins einen Vergleichsindex ab, sondern haben zum Ziel, eine Überrendite und damit Mehrwert für die Anleger zu erzielen. Gleichzeitig wird das aktive Risiko durch den angestrebten Tracking Error von 1 Prozent2 tief gehalten.

Regelmässige Überrendite gegenüber der Benchmark

Faktorenbasierter Ansatz als Haupttreiber der Überschussrendite:

Dem BetaPlus-Ansatz liegt ein mehrstufiger Anlageprozess zugrunde.

In einem ersten Schritt wird definiert, welcher Vergleichsindex das Anlageuniversum bilden soll. Der Vergleichsindex wird zuerst systematisch in Regionen und dann weiter nach Sektoren zerlegt. Die so entstehenden Segmente bilden homogene Gruppen mit vergleichbaren Eigenschaften und damit die Basis für die weiteren Schritte.

Innerhalb jedes Segments werden Unternehmen einem detaillierten Screening- und Ranking-Prozess basierend auf sechs Risikoprämien unterzogen: Quality, Value, Growth, Long-Term Momentum, Earnings Revisions und Reversals. Ein Alleinstellungsmerkmal von Nordeas Ansatz ist dabei die Behandlung von Growth als eigenständige Risikoprämie. Die strategischen Faktoren Value und Quality werden besonders betont und machen zusammen mindestens 50 Prozent der Gewichtung innerhalb jedes Segments aus. Die verbleibende Gewichtung wird auf die anderen Faktoren verteilt. Anpassungen über die Segmente hinweg basieren auf der historischen Performance und Relevanz.

Nach dem Ranking der Aktien innerhalb jedes Segments wählt das Portfoliomanagementteam Kandidaten für die Alpha-Liste aus. Die Portfoliokonstruktion folgt einem strengen Optimierungsprozess unter Einhaltung spezifischer Beschränkungen, einschliesslich maximaler aktiver Gewichtungen und Tracking-Error-Grenzen.

Schliesslich steuert ein regelbasiertes qualitatives Overlay die Portfolioumsetzung. Dieser Schritt integriert kurzfristige Momentum-Signale, um das Timing von Trades zu optimieren und die Kosteneffizienz zu gewährleisten.

Neben diesem Faktorenmodell, das hauptsächlich für die effektive Überschussrendite verantwortlich ist, spielen Gebühren ebenfalls eine zentrale Rolle. Dank eines effizienten Anlageprozesses sind die Konditionen beinahe identisch zu denjenigen von klassischen passiven Produkten wie ETFs und anderen Indexfonds.