«Mit Evergreen-Fonds den J-Kurven-Effekt bekämpfen»

25.06.2025 13:04

«Private Märkte waren in der Vergangenheit grossen institutionellen Anlegern vorbehalten. In jüngster Zeit haben Fondsmanager begonnen, andere Strukturen zu wählen, um Zugang zu Vermögenswerten des Privatmarktes zu erhalten, wobei semi-liquide oder Evergreen-Fonds zu den beliebtesten gehören», schreibt Edouard Boscher, Head of Private Equity bei Carmignac.

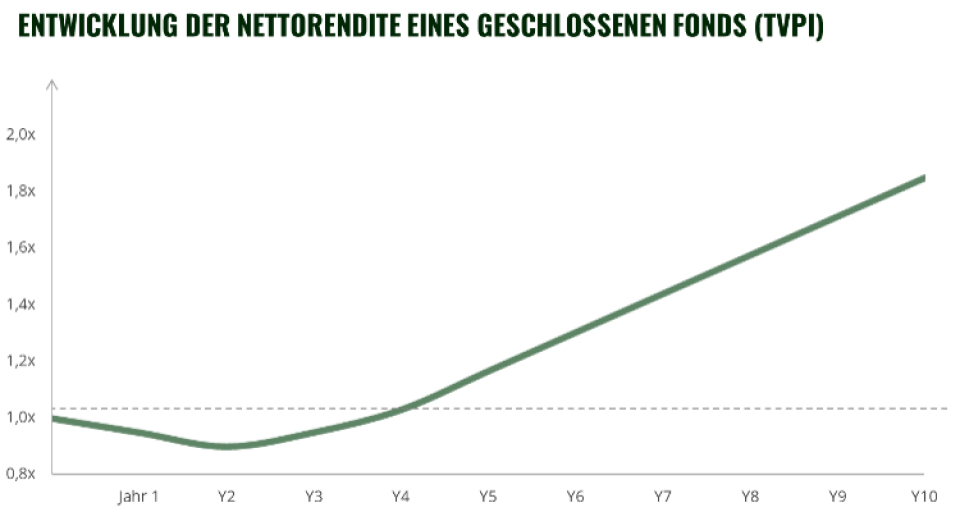

Um zu verstehen, was sich geändert hat, sei es wichtig, auf die Anfänge der Investition in geschlossene Fonds zurückzugehen. Einer der Nachteile, mit denen die Anleger früher auf den privaten Märkten konfrontiert waren, ist der so genannte «J-Kurven»-Effekt, bei dem die Nettorenditen zunächst negativ sind, wenn das Kapital für Investitionen und Gebühren abgerufen wird. Es dauert eine Weile, bis sich diese Investitionen auszahlen, da es eine gewisse Zeit dauert, das Kapital zu investieren und Renditen zu erwirtschaften, wie in der nachstehenden Grafik für die Jahre 1 bis 4 dargestellt.

Dieser Effekt kann laut Boscher dazu führen, dass diese geschlossene Fondsstruktur für viele Anleger weniger geeignet ist, insbesondere wenn die Struktur bedeutet, dass das Kapital für die gesamte Laufzeit des Fonds, die bis zu 12 Jahre betragen kann, gebunden ist. Ausserdem müssen die Anleger den Verwaltungsaufwand für die Verwaltung der progressiven Kapitalabrufe und die Reinvestition der Ausschüttungen tragen, im Gegensatz zu einer Evergreen-Fonds-Struktur, bei der das Kapital investiert werden kann und die Renditen fast sofort fliessen.

Quelle: Carmignac. Nur zu Illustrationszwecken. TVPI steht für Total Value to Paid In, ein Indikator für die Nettorenditen von [Private Equity]-Investitionen.

Mit Evergreen-Fonds sofort beteiligt

Bei einem Evergreen-Fonds werden 100 Prozent des Kapitals vom ersten Tag an abgerufen: Die Anleger sind sofort an einem Portfolio privater Unternehmen beteiligt und können von der Wertsteigerung der bereits in den Fonds getätigten Investitionen profitieren. Dadurch wird laut dem Experten der J-Kurven-Effekt gemildert, der bei geschlossenen Fonds auftritt. Eine positive Rendite könnte sogar innerhalb eines Monats nach der Investition möglich sein, wenn die bestehenden Investitionen an Wert gewinnen.

Diese Abschwächung der J-Kurve könne durch Investitionen in bestimmte Anlageklassen von Private Equity, zum Beispiel Sekundärinvestitionen, noch verstärkt werden. Bei Sekundärtransaktionen kann ein Portfolio mit einem Abschlag (z. B. 90 Cent) erworben werden, was vom ersten Tag an zu einem Renditeanstieg führt, da die Vermögenswerte mit ihrem NAV (1 Euro) angesetzt werden. Und das sei noch nicht alles - die Renditen würden dank der Neubewertung der zugrunde liegenden Anlagen weiter steigen, und zwar über die blosse positive Auswirkung des Abschlags hinaus (z. B. wenn ein Vermögenswert am ersten Tag bei Preis von 90 Cent den Wert von 1,1 Euro gegenüber 1 Euro).

Renditeverbesserungen

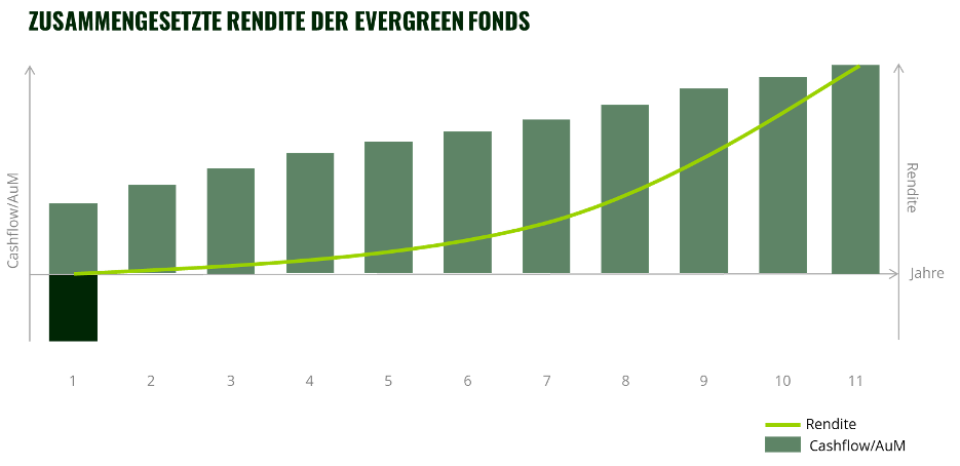

Evergreen-Fonds hätten dank ihrer Struktur das Potenzial, die Renditen zu verbessern. Sie ermöglichten eine vollständige Liquidation vom ersten Tag an, und die Ausschüttungen werden mit demselben jährlichen Renditeziel reinvestiert. So könnten die Anleger von den vollen Auswirkungen der Thesaurierung auf ihre Anlagen profitieren.

Quelle: Carmignac. Nur zu Illustrationszwecken. Die dargestellten Kapitalabrufe und Ausschüttungen sind repräsentativ für einen Evergreen-Fonds. Sie stellen kein Versprechen auf Rendite oder Performance dar.

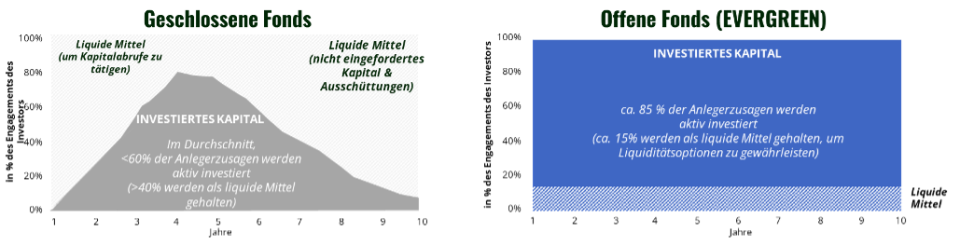

Es sei wichtig zu wissen, dass geschlossene Fonds in der Regel internen Zinsfuss (IRR) verwenden, der nur die Rendite des tatsächlich investierten Betrags berücksichtigt, wie in der Grafik links dargestellt. Dieser investierte Betrag stellt oft nur einen Bruchteil des gesamten zugesagten Kapitals dar, im Durchschnitt etwa 60 Prozent während der Laufzeit des Fonds.

Zusagen, die noch nicht investiert wurden, verbleiben als Barmittel im Besitz des Anlegers und unterliegen einer anderen Rendite, die von den Fähigkeiten und der Erfahrung des Anlegers im Liquiditätsmanagement abhängt. Im Gegensatz dazu verwenden Evergreen-Fonds die jährliche Rendite-Metrik, die auf der Grundlage des gesamten abgerufenen Betrags vom ersten Tag an berechnet wird (siehe Grafik rechts).

Quelle: Carmignac. Nur zu Illustrationszwecken.

Mehr als Rendite: Flexibilität und Kontrolle

Evergreen-Fonds bieten laut Boscher noch weitere Vorteile, wie zum Beispiel das Fehlen einer festen Laufzeit. Mit der Möglichkeit, den Fonds jederzeit zu zeichnen und in regelmässigen Abständen Zeichnungen und Rücknahmen vorzunehmen, bieten diese Fonds einen Vorteil, der selbst für institutionelle Anleger, die bereits Zugang zu traditionellen geschlossenen Fonds haben, sehr wertvoll sei: Liquiditätsfenster und Flexibilität bei der Verwaltung ihrer eigenen Allokation auf den privaten Märkten.

Evergreen-Fonds spielten eine wichtige Rolle, wenn es darum geht, allen Arten von Anlegern den Zugang zu den attraktiven Möglichkeiten von Private Equity zu ermöglichen. «Bei Carmignac hat unser Investmentteam ein solides Portfolio von Private-Equity-Unternehmen aufgebaut, die sich durch attraktive Bewertungskennzahlen, hohe Rentabilität und nachhaltige Wachstumsaussichten auszeichnen. Der Fonds Carmignac Private Evergreen, der ab einer Mindestbeteiligung von 10 000 Euro erhältlich ist, hat eine Evergreen-Struktur und investiert hauptsächlich in Sekundärtransaktionen, was unserer Meinung nach den Anlegern einen attraktiven Zugang zu privaten Unternehmen bietet, um ihren Bedarf an Liquidität und Flexibilität zu decken», so das Fazit.

Die vollständigen Risiken und Haftungsausschlüsse von Carmignac finden Sie hier.