«Europäische Immobilien sind zurück – mit viel Potenzial»

15.08.2025 10:21

Lukas Hanimann, Senior Product Manager bei Zurich Invest AG, erläutert vier Gründe, wieso er trotz zunehmender geopolitischer Unsicherheiten optimistisch ist für europäische Core-Immobilien – und warum der richtige Partner wichtiger ist denn je.

Geopolitische Herausforderungen, wechselhafte globale Handelsdynamiken und teils wirtschaftliche Altlasten in europäischen Kernmärkten: Die aktuellen Schlagzeilen in den Medien zeichnen ein durchwachsenes Bild. Doch trotz dieser Unsicherheiten gibt es für Hanimann «starke Gründe, optimistisch auf den europäischen Core-Immobilien-Markt zu blicken.»

Die Arbeitslosenquoten sind europaweit auf Rekordtiefständen. Die deutsche Regierung bringt umfangreiche Konjunkturprogramme auf den Weg, während EU-Partner allgemein die Investitionen in Verteidigung erhöhen und Hindernisse am Binnenmarkt abbauen. Auch die Europäische Zentralbank (EZB) unterstützt die Wirtschaft, da die sinkende Inflation und die wirtschaftliche Unsicherheit schnellere und tiefere Zinssenkungen ermöglichten.

Hier vier zentrale Gründe, warum der europäische Immobilienmarkt Anlass zu Optimismus bietet.

1. Der Immobilienzyklus steuert auf Erholung zu

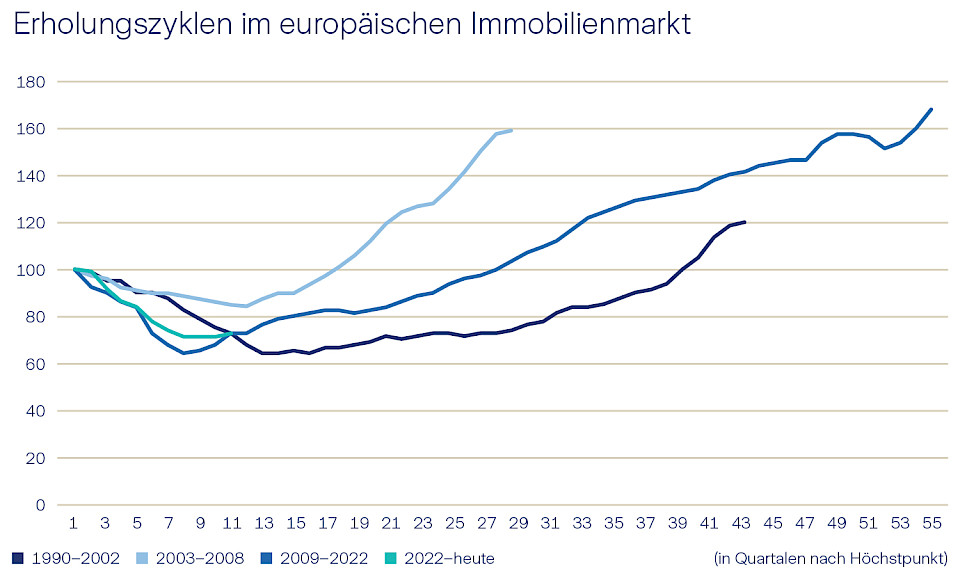

Die Inflation bewegt sich auf das Zielniveau zu und die Zinsen stabilisieren sich. Mit Blick auf die zweite Jahreshälfte 2025 erwartet Zurich Invest, dass entsprechend die Investitionstätigkeit zunehmen wird, da sich die Finanzierungsbedingungen weiter verbessern. Niedrigere Zinsen machen Immobilieninvestitionen gegenüber Obligationen wieder lohnenswerter. Das Transaktionsvolumen nimmt wieder zu. Die Preiserwartungen von Käufern und Verkäufern nähern sich an – dank stabileren Preisen und «Mark-to-Market»-Bewertungen: eine Markterholung wie im Bilderbuch.

Die Erholung folgt einem typischen historischen Muster. Einzig der aussergewöhnliche «Higher for longer»-Zyklus der frühen 1990er-Jahre brauchte länger, denn er war von anhaltender Inflation und einem Flächenüberangebot geprägt. Aber solche Ungleichgewichte seien heute an fast keinem europäischen Markt in ähnlichem Ausmass zu erkennen. Das spreche für eine schnellere Markterholung im Einklang mit früheren Zyklen.

2. Projekte sind unterkapitalisiert und Baukosten bleiben hoch

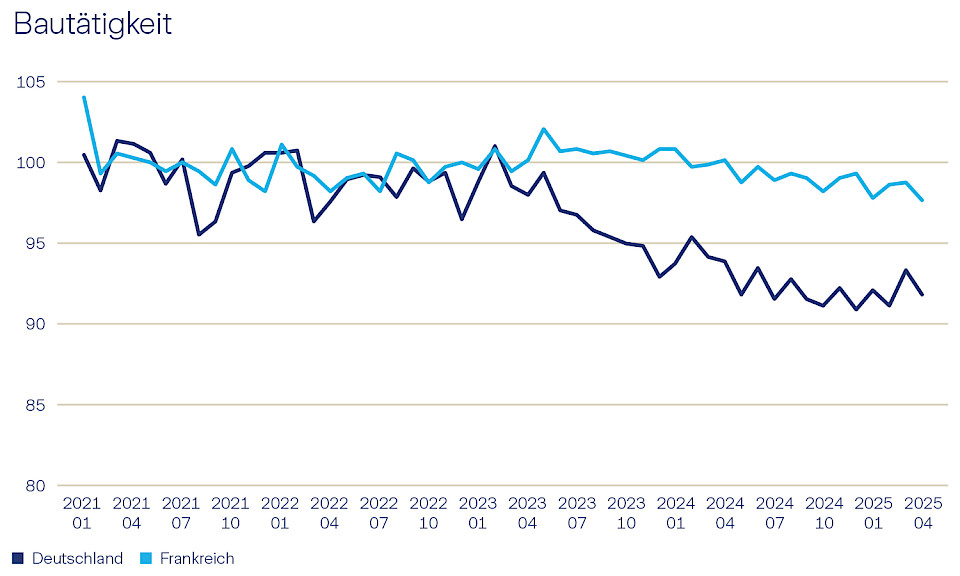

Seit Ende 2021 verzeichnet der europäische Immobiliensektor einen deutlichen Rückgang der Bautätigkeit. Dies sei vor allem auf zwei Faktoren zurückzuführen. Zum einen sind die Kapitalkosten für Entwickler deutlich gestiegen – wegen strengerer Kreditvergabekriterien und gestiegener Zinsen. Zum anderen sind gleichzeitig die Preise für Materialien, Arbeitskräfte und Energie gestiegen, was die Projektkosten in die Höhe getrieben hat. So waren viele Entwicklungen wirtschaftlich nicht mehr tragfähig.

Das Angebot an neuen Projekten sei dadurch an den meisten europäischen Märkten stark zurückgegangen. Im Gegensatz zu früheren Zyklen ist also das Risiko eines Überangebots gering und beschränkt sich vor allem auf veraltete Flächenkonzepte. Vielmehr lässt sich aktuell ein Mangel an neuen, hochwertigen Objekten beobachten. Die niedrige Fertigstellungsrate bilde eine gute Basis für zufriedenstellende Mieterträge. Besonders hochwertige Immobilien profitieren, da die Nachfrage hoch bleibt und das Angebot begrenzt ist.

3. Strukturelle Veränderungen bieten Chancen

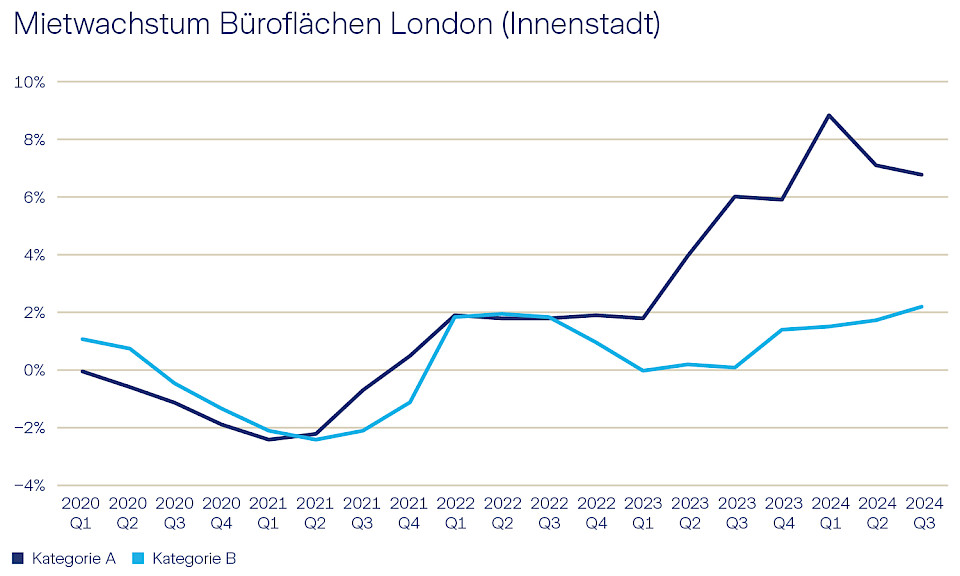

Diese Angebotsbeschränkungen prägten bereits wichtige Marktsegmente. Verstärkt durch die Pandemie, haben sich die Nachfragedynamiken in den Sektoren enorm schnell verändert. Das zeigt sich besonders im Bürosegment. Zwar steige das Gesamtflächenangebot, unter anderem durch flexible Arbeitsmodelle, doch Flächen an zentralen Geschäftslagen seien Mangelware. Überkapazitäten finden sich vor allem in weniger gefragten Lagen und bei veralteten Immobilien. Im vierten Quartal 2024 stiegen die Spitzenmieten für Büros in London, Paris, München, Amsterdam und Frankfurt am Main im zweistelligen Bereich, während das Mietwachstum bei Objekten der Kategorie B verhalten blieb.

Auch im Logistiksektor zeigten sich ähnliche Entwicklungen: Es gibt Hinweise auf eine stärkere Vermietungsaktivität, eine Stabilisierung der Leerstandsquoten und eine anhaltende Nachfrage nach erstklassigen Flächen. Gleichzeitig lasse die Nachfrage nach Objekten der zweiten Kategorie nach. Ähnlich werde sich der positive Trend im europäischen Hotel- und Tourismussektor fortsetzen – insbesondere an beliebten, angebotslimitierten Märkten wie Griechenland, Frankreich, Italien und Spanien, die von einer starken internationalen Nachfrage profitieren.

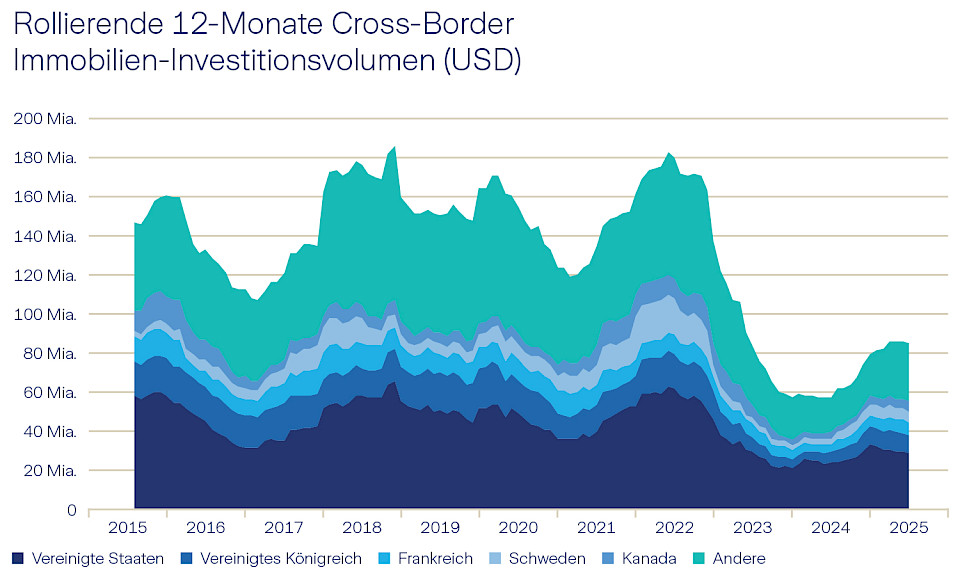

4. Kapital kehrt nach Europa zurück

Grenzüberschreitende Investitionen gingen deutlich zurück, als sich die Marktaussichten eintrübten und die Transaktionsaktivitäten abnahmen. Doch internationales Kapital bleibe flexibel. Mit der Verbesserung der Marktbedingungen kehrt es nach Europa zurück – unterstützt durch niedrigere Euro-Swap-Sätze und ein vorteilhaftes Währungsumfeld für US-Dollar-basierte Investoren.

Auf der IPE Real Estate Global Conference in Kopenhagen signalisierten mehr als 75 Prozent der Teilnehmenden ihre Absicht, verstärkt in Europa zu investieren. Viele nannten die politische und wirtschaftliche Unsicherheit in den USA als Hauptgrund. Ein ähnliches Bild zeigte sich auf der INREV-Jahreskonferenz, bei der insbesondere kanadische und europäische Investoren eine Verlagerung neuer Investitionen nach Europa ankündigten. Der Markt wird also zusätzliches Kapital erhalten, das die Erholung weiter unterstützen wird.

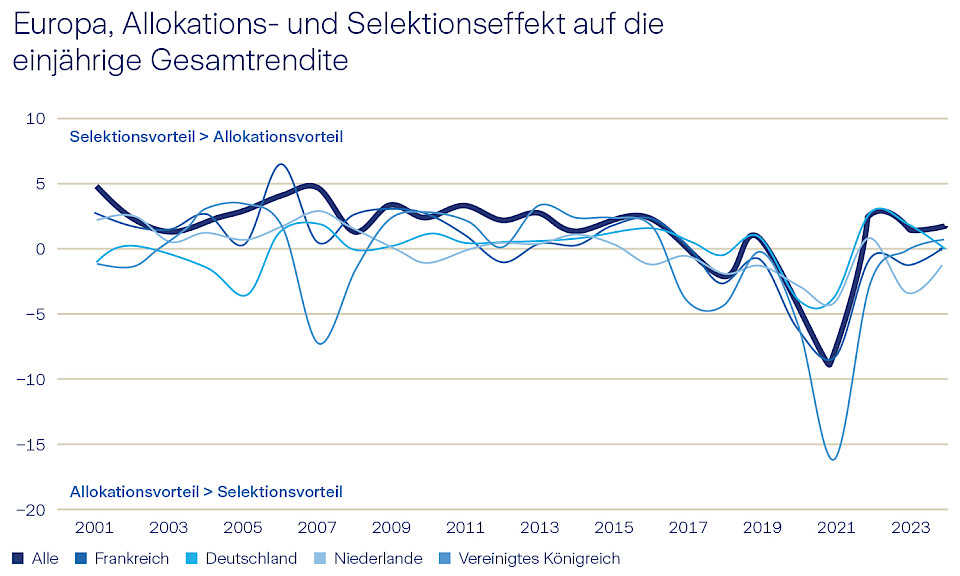

Der richtige Partner wird wichtiger

In den vergangenen Jahren hing die Portfolio-Performance in beispiellosem Ausmass von der Sektorallokation ab. Das ändere sich nun. Erfolgreiches Immobilieninvestment beruhte schon immer auf dem richtigen Mix aus Sektor- und Länderallokation sowie der gezielten Auswahl einzelner Objekte. Die Bedeutung der Länderallokation und speziell der Liegenschaftsselektion nehme in der neuen Marktphase wieder deutlich zu. Jetzt gelt es, das Ertragspotenzial bestehender und potenzieller Assets zu erkennen und das Engagement entsprechend zu steuern – und die Allokation auf jene Länder zu optimieren, die ein robustes Wirtschaftswachstum erwarten lassen.

Um in diesem Umfeld erfolgreich zu sein, braucht es den richtigen Partner: Dieser sollte über umfassende Marktkenntnisse verfügen, eine nachweisbare Erfolgsbilanz bei der Auswahl von Objekten vorweisen können und in der Lage sein, die attraktivsten Mikrostandorte in den dynamischsten Regionen zu identifizieren.

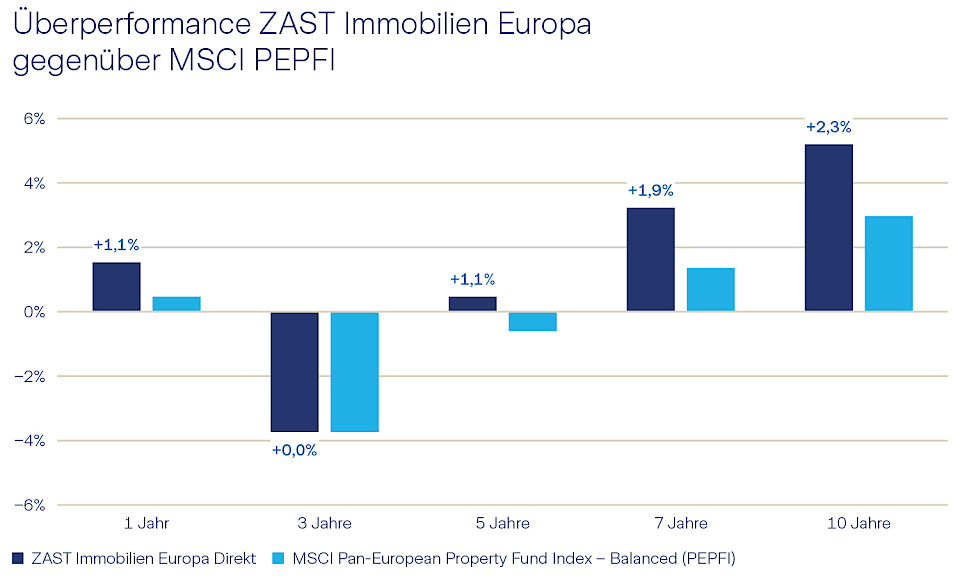

Der Schlüssel ist eine Kombination aller drei Fähigkeiten – und nicht nur die Exzellenz in einer. «Die Zürich Anlagestiftung blickt stolz auf eine zwölfjährige Erfolgsbilanz mit ihrer Investmentgruppe Immobilien Europa Direkt zurück. Sie zählt die Expertise auf Asset-, Portfolio- und Investmentebene zu ihren Kernkompetenzen. Dies hat massgeblich zur Outperformance beigetragen», schreibt Hanimann.