Invesco: «US-Dollar, Gold und Bitcoin sind zu teuer»

09.07.2025 09:50

«Die Unsicherheit über die US-Wirtschaftspolitik war in den letzten Monaten so hoch wie selten zuvor. Dies hat US-Verbraucher und -Unternehmen destabilisiert», heisst es im Invesco-Ausblick.

Unsicherheit ist der Feind von Volkswirtschaften und Finanzmärkten. Zahlen zeigten, dass die Unsicherheit über die US-Wirtschaftspolitik selten so gross war wie in den letzten Monaten. Angesichts der zentralen Rolle der USA in der Weltwirtschaft und der Ungewissheit über ihre Handelspolitik sei auch die Weltwirtschaft wahrscheinlich davon betroffen.

Wichtiger sei, dass Märkte und Verbraucher lernen, häufige politische Kurswechsel zu erwarten, und dies habe erste Auswirkungen darauf, wie Ankündigungen aufgenommen werden. Infolgedessen ist der Economic Policy Uncertainty Index in letzter Zeit gesunken. «Eine Überraschung bleibt nicht immer eine Überraschung, sondern wird irgendwann zur Normalität.»

Angstindizes sind wieder gesunken

Diese Anpassung sei auch auf den Finanzmärkten zu beobachten. Angstindizes wie der CBOE VIX und der ICE BofA MOVE Index sind nach dem Anstieg im April, der durch gegenseitige Zölle und die Kritik des Weissen Hauses an der US-Notenbank Fed ausgelöst wurde, wieder auf ein normaleres Niveau zurückgekehrt. «Auch wenn sich die Panik gelegt hat, bleiben wir wachsam. In Rezessionen steigt die Volatilität oft sprunghaft an und das wirtschaftliche Umfeld mahnt weiterhin zur Vorsicht», heisst es bei Invesco.

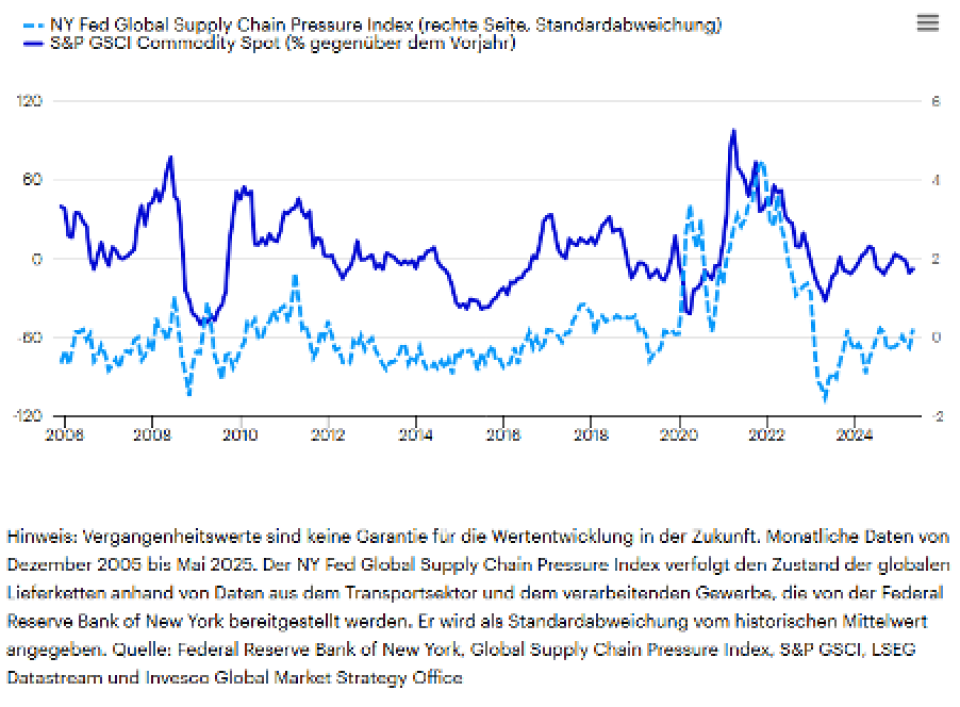

Sinkende Rohstoffpreise sorgen für Erleichterung

Nachdem zu Beginn des Jahres eine Stagnation zu beobachten war, scheine sich der Weg zu einer niedrigeren Inflation wieder fortzusetzen. Dieser Trend werde durch die sinkenden Rohstoffpreise unterstützt.Hier wirken zwei Hauptkräfte: Bedenken hinsichtlich der Auswirkungen von US-Zöllen auf die globale Nachfrage und die Erhöhung der Ölproduktion durch die OPEC+. Diese Faktoren haben die Preise gedrückt und zu einem breiteren disinflationären Trend beigetragen.

Trotz anhaltender Besorgnis über handelsbedingte Unterbrechungen der Lieferketten hat der Global Supply Chain Pressure Index der New Yorker Fed keine nennenswerten Spannungen angezeigt. Diese Daten, die bis Mai 2025 gelten, könnten laut Invesco noch verzögerte Auswirkungen widerspiegeln. Im Moment schienen die Bedingungen jedoch stabil zu sein.

Unmittelbare Treiber der globalen Inflation

Die USA stellten eine Ausnahme vom aktuellen disinflationären Trend dar. Zölle könnten sowohl die Erzeuger- als auch die Verbraucherpreise erhöhen, was miterklärt, warum die Fed seit Dezember 2024 die Zinsen nicht gesenkt hat. Die Mitglieder des FOMC haben signalisiert, dass sie mit weiteren Zinssenkungen bis zum Ende dieses Jahres warten wollen. Im Gegensatz dazu dürften sinkende Rohstoffpreise und ein schwächerer US-Dollar die Disinflation im Ausland unterstützen und anderen Zentralbanken eine weitere Lockerung ermöglichen. Invesco geht davon aus, dass die Fed schnell handeln wird, sobald sie wieder mit der Lockerung beginnt.

Ist die Korrektur vorbei?

Im vergangenen Jahr erzielten fast alle der vierzehn globalen Vermögenswerte positive Gesamtrenditen – mit Ausnahme von Rohstoffen. Am besten schnitten Bitcoin, Gold und Aktien (sowohl US-amerikanische als auch nicht-amerikanische) ab. China erzielte ebenfalls gute Ergebnisse. Bei den festverzinslichen Wertpapieren waren die Schwellenländer führend. In den letzten Monaten habe sich die Dynmaik jedoch verschoben. Seit Ende Februar haben mehr Vermögenswerte negative Renditen verzeichnet, insbesondere Private Equity, Rohstoffe und US-Aktien.

Bitcoin und Gold gehören weiterhin zu den Spitzenreitern, ebenso wie Nicht-US-Aktien, insbesondere aus Japan. Die relative Performance von Staatsanleihen ist gestiegen, während der US-Dollar an Wert verloren hat. Trotz der Marktvolatilität im April habe sich die Wertentwicklung von Vermögenswerten überraschend gut gehalten. Im Mai erholten sich US-Aktien, während sichere Anlagen wie Anleihen und Gold an Boden verloren.

Die entscheidende Frage sei nun, ob es sich bei der jüngsten Outperformance von Aktien gegenüber Staatsanleihen sowie bei der Führung von US-Aktien um eine echte Trendwende oder nur um eine vorübergehende Erleichterungsrallye handelt. «Wir sehen die Antwort im Wirtschaftszyklus. Solange sich das weltweite BIP-Wachstum nicht deutlich verlangsamt, bezweifeln wir, dass defensive Anlagen wie Staatsanleihen sowie Nicht-Staatsanleihen mit Investment Grade die Führung übernehmen werden», schreiben die Experten von Invesco.

Zurückhaltend bei amerikanischen Aktien

Stattdessen erwarte man für das kommende Jahr eine Beschleunigung der Weltwirtschaft. Dieses Umfeld dürfte selektiv risikoreichere Anlagen wie Nicht-US-Aktien und Industrierohstoffe begünstigen. Bei US-Aktien bleibe man jedoch aufgrund von Bedenken hinsichtlich der Bewertungen und der inländischen Aussichten zurückhaltend. «Auch bei US-Dollar, Gold und Bitcoin sehen wir überzogene Bewertungen», so das Fazit.