Fidelity: «Ein Argument für globale Dividenden»

18.07.2025 11:19

«Ein neues Umfeld entsteht, das weltweit ähnliche Wettbewerbsbedingungen für Aktien schafft. Dies unterstreicht die historische Dominanz des US-Marktes, die Risiken der aktuellen Konzentrationsniveaus und die attraktiven Chancen bei defensiven, dividendenzahlenden Unternehmen», schreibt Tristan Purcell, Assistant Portfolio Manager unter anderem für FF Global Dividend.

Aktuelle Konzentrationsniveaus, gemessen am Herfindahl-Hirschman-Index, zeigen laut Purcell, dass weniger Unternehmen die Performance des S&P 500 antreiben als während der Dotcom-Blase – was strukturelle Verwundbarkeiten schaffe. Wie das Diagramm zeige, deutet die Dominanz des Technologiesektors in globalen Indizes auf einen ähnlichen Trend im FTSE World Index hin. Dies schaffe erhebliche Konzentrationsrisiken für Anleger in passiven oder stärker benchmarkorientierten Fonds.

Risiken durch hohe Konzentration

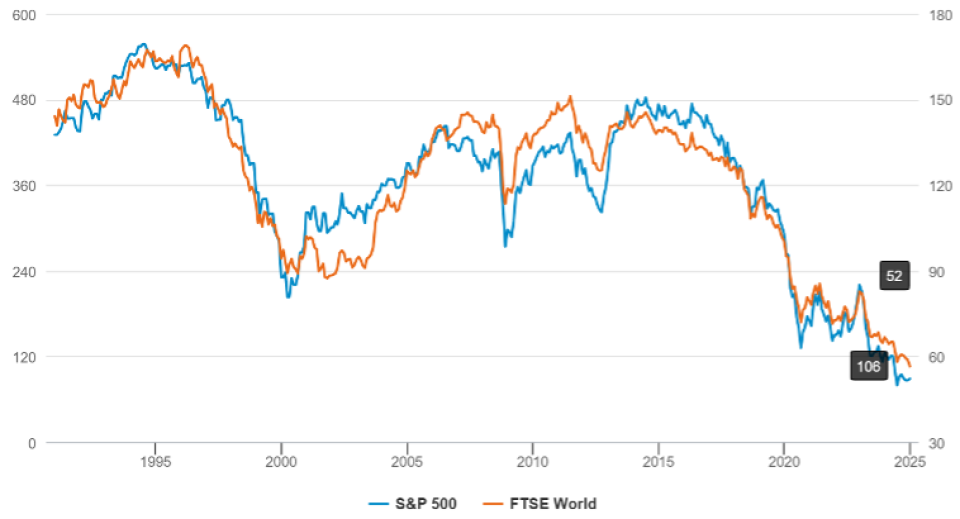

Effektive Anzahl der Komponenten im S&P und in den Weltindizes (Umkehrung des Herfindahl-Hirschman-Index)

Quelle: Bloomberg, Soc Gen, Daten zum 31. Dezember 2024.

Enorm hohe Bewertungslücke

Die Risiken innerhalb der aktuellen US-Marktstruktur gehen gemäss Fidelity über die geografische Konzentration hinaus. Die Bewertungslücke zwischen US- und globalen Märkten habe extreme Niveaus erreicht, wobei praktisch jeder Sektor zu höheren Multiplikatoren als internationale Pendants gehandelt wird. Bemerkenswert sei, dass der breitere US-Markt, abgesehen von den «Magnificent 7», in den letzten zehn Jahren Gewinne im Einklang mit dem Rest der Welt erzielt hat.

Das breitere Anlageumfeld habe sich ebenfalls grundlegend verändert. Lange Zeit war TINA – «There Is No Alternative (to equities)» - das vorherrschende Narrativ für die Märkte. «Heute gilt TINA nicht mehr, da Anleihen attraktive Renditen bieten», schreibt Purcell.

Allerdings bleibe das Anleiheeinkommen fest, während Anleger, die Einkommen durch Aktien suchen, das Potenzial haben, von Dividendenwachstum im Laufe der Zeit zu profitieren. Wenn die Inflation an Fahrt gewinne, sei es durch staatliche Bemühungen zur Bekämpfung von Haushaltsdefiziten, steigende Zölle oder unerwartete Störungen der Lieferkette, werde das aus Aktien abgeleitete Einkommen wahrscheinlich das aus Anleihen übertreffen. Steigende Zinssätze hätten den finanziellen Vorteil von Aktienrückkäufen, insbesondere für US-Unternehmen, verringert.

Der Vorteil von Aktienrenditen

Die in den US-Märkten eingebetteten Konzentrationsrisiken schaffen laut Fidelity «überzeugende Chancen für globale Aktienrenditestrategien, vorausgesetzt, die Portfoliopositionierung unterscheidet sich erheblich vom Index». Viele qualitativ hochwertige, dividendenzahlende Unternehmen mit Sitz ausserhalb der USA erzielten erhebliche Einnahmen von US-Verbrauchern und -Unternehmen, was wirtschaftliche Exposition ohne die Bewertungsprämie einer Reihe von US-gelisteten Unternehmen biete.

Geografische Diversifikation biete laut Purcell zusätzliche Risikomanagementvorteile. Durch die Vermeidung von Konzentrationen in einem einzigen Markt könnten globale Strategien unterschiedliche Wachstumszyklen erfassen und gleichzeitig marktspezifische Risiken reduzieren.

Die Qualitätsbewertung bleibe jedoch entscheidend, und der Fokus liege darauf, «Unternehmen mit starken Bilanzen, vorhersehbareren Einnahmen und überlegener Managementausführung im Vergleich zu Unternehmen, die sich auf finanzielle Ingenieurkunst oder aggressive Wachstumsstrategien konzentrieren, zu identifizieren.»

Dies führe zu einem widerstandsfähigen, wetterfesten Kernportfolio, das in verschiedenen Szenarien gut abschneiden könne, ohne auf den anhaltenden Schwung spezifischer Themen oder makroökonomischer Bedingungen angewiesen zu sein.