Fidelity warnt vor «zunehmender globaler Fragmentierung»

27.06.2025 11:11

Fidelity International erwartet in seinem Halbjahresausblick eine hohe Volatilität. Laut Mitteilung erscheinen Schwellenländer und ausgewählte alternative Anlagen attraktiv.

Unter dem Titel «A Global Rewiring» reflektiert der Ausblick die rasanten geopolitischen und wirtschaftlichen Entwicklungen der ersten Jahreshälfte und bietet Anlegerinnen und Anlegern strategische Leitlinien für die Navigation in einer fragmentierten neuen Weltordnung.

Henk-Jan Rikkerink, Global Head of Multi Asset, Real Estate and Systematic bei Fidelity International, sagt: «Traditionelle Sicherheitsanker wie US-Anlagen verlieren zunehmend ihre stützende Funktion. Die Anleger müssen ihre Allokationen im Einklang mit den strukturellen Verschiebungen in der Geopolitik, der Inflationsdynamik und dem Handel aktiv neu ausrichten.»

Die wichtigste Einschätzungen von Fidelity für den Rest des Jahres:

- Global diversifizierte Portfolios: Die regionale Allokation wird angesichts der erhöhten Volatilität von US-Anlagen an Bedeutung gewinnen.

- Schwellenländeranleihen in harter und in lokaler Währung: Diese werden von einem schwachen US-Dollar profitieren. Viele sind derzeit günstig bewertet. Einige, darunter brasilianische und mexikanische Anleihen, weisen attraktive Renditen auf.

- Der Euro und der japanische Yen: Diese Währungen dürften sich als relativ stabil erweisen und bieten einige der defensiven Qualitäten, die beim Dollar verloren gingen.

- Aktien der Schwellenländer: Die Rallye in China wird von den Fundamentaldaten besser gestützt als bei früheren Gelegenheiten. Die Bewertungen sind relativ günstig. China, Indien und Lateinamerika bieten interessante Anlagemöglichkeiten.

- Gold: wird voraussichtlich seine traditionelle Rolle als Wertaufbewahrungsmittel einnehmen, wenn der Dollar an Wert verliert.

Dazu Henk-Jan Rikkerink: «Zölle, Handelsabkommen, überzogene Reaktionen: Die ersten sechs Monate dieses Jahres haben uns gezeigt, wie schnell sich Stimmungen ändern können. Wir beobachten die aktuellen Ereignisse im Nahen Osten sehr genau und erwarten für das verbleibende Jahr 2025 weitere Marktvolatilität.

Die tiefgreifende Fragmentierung der globalen Ordnung, die durch die jüngsten politischen Veränderungen eingeleitet wurde, wird jedoch für langfristige Anleger am wichtigsten sein. Die USA drängen auf verlässliche Verbündete in den Lieferketten, während China unter Druck steht, sich von angebotsseitigen Impulsen weg auf den Binnenkonsum zu orientieren. Eine kontrollierte Entkopplung zwischen beiden Ländern in strategischen Sektoren wird den Handel und die Kapitalströme entlang neuer geostrategischer Linien vorantreiben.»

US-Makro: Auf Inflation vorbereiten

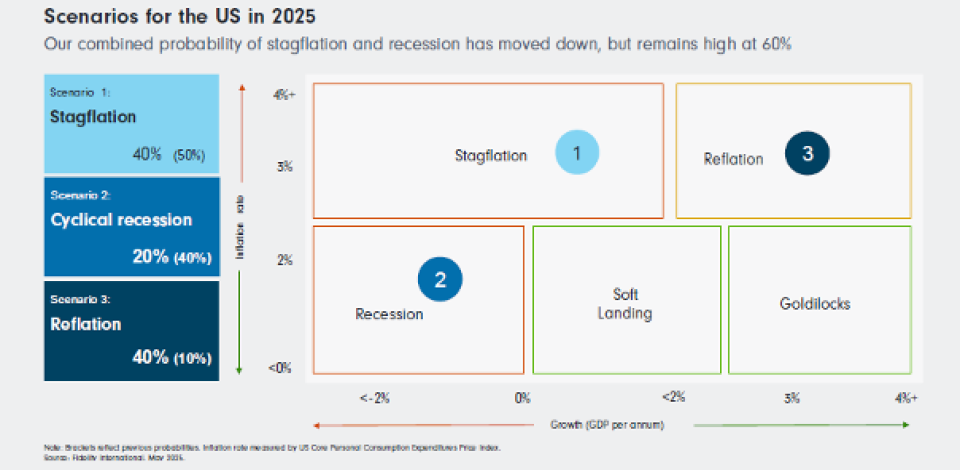

«Die effektiven Zollsätze liegen derzeit bei etwa 14 Prozent. Dies dürfte die Inflation in den USA in diesem Jahr auf etwa 3,5 Prozent ansteigen lassen. Unserer Meinung nach besteht eine 40-prozentige Wahrscheinlichkeit, dass es zu einer wirtschaftlichen Reflation kommt, und eine 40-prozentige Wahrscheinlichkeit für eine Stagflation. In der Zwischenzeit werden die im Ausland produzierten Waren darum konkurrieren, woanders einen Platz zu finden, da die Nachfrage in den USA zurückgeht. Dies dürfte zu einer Deflation im Rest der Welt führen. Steigende Zölle und eine unbeständige Handelspolitik werden das US-Wachstum in diesem Jahr ebenfalls auf etwa 1 Prozent drücken», erläutert der Experte.

«All dies führt dazu, dass die US-Notenbank ein schwieriges Gleichgewicht finden muss. Wir glauben, dass die Lockerung der Zölle und die anhaltend hohe Inflation bedeuten, dass die Fed die Zinsen in diesem Jahr entgegen den Markterwartungen wahrscheinlich nicht senken wird. Solange aber die Zollsituation unklar bleibt, sind auch die Aussichten für die Geldpolitik unklar. In Anbetracht der Stagflationsrisiken in den USA werden sich die Anleger nun auf der Suche nach Wachstumsabsicherungen nach anderen Ufern umsehen.»

Erweiterung des Horizonts

Das divergierende Inflationsbild sei symptomatisch für eine tiefgreifende, strukturelle Neuverdrahtung der Weltwirtschaft. Präsident Trump sei entschlossen, den amerikanischen Arbeitnehmern die Produktion zurückzugeben und das Leistungsbilanzdefizit der USA durch Zölle zu verringern, während er gleichzeitig Handelsabkommen mit befreundeten Ländern abschliesst. China versuche ebenfalls, den Binnenkonsum zu fördern und seine Dienstleistungswirtschaft auszubauen. «Langfristig erwarten wir eine Fragmentierung der weltweiten Wirtschafts-, Technologie- und Sicherheitsordnung, da beide Länder eine stärker isolationistische Politik verfolgen», erklärt Rikkerink.

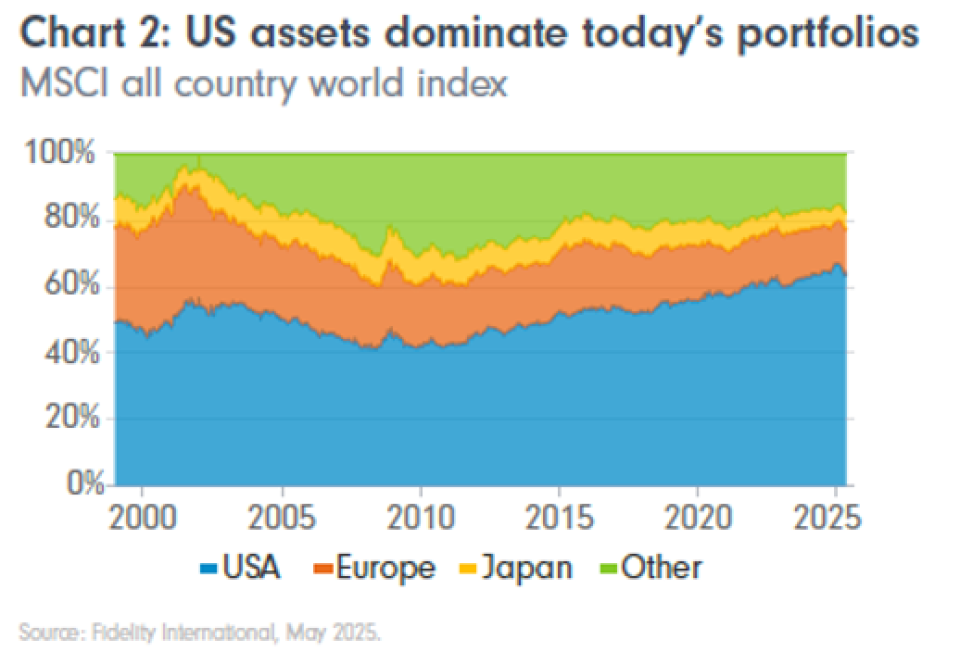

Eine wahrscheinliche Folge dieser Veränderungen sei eine Umschichtung von US-Anlagen in den Portfolios der Anleger. Der US-Dollar sei am offensichtlichsten gefährdet, da sein Status als globale Reservewährung zu den doppelten Defiziten beigetragen hat, die Trump nun zu reduzieren versucht. Die Wirksamkeit des US-Dollars als Absicherung gegen Aktienrisiken wird laut Fidelity ebenfalls in Frage gestellt, was auf die heutige Dollarabwertung zurückzuführen sei, da ausländische Anleger ihre Absicherungsquoten erhöhten.

Euro dürfte profitieren

«Diversifizierung war schon immer wichtig: Jetzt ist sie für Portfolios, die in den letzten 25 Jahren zunehmend von US-Anlagen abhängig geworden sind, unerlässlich. Kapitalabflüsse und eine Dollarabwertung bedeuten, dass die Indexgewichtung in Zukunft ganz anders aussehen wird. Diejenigen, die diesen strukturellen Trends zuvorkommen, könnten bei der Neugewichtung ihrer Portfolios profitieren», heisst es dazu.

Der Euro könnte ein bedeutender Nutzniesser der Rückführung von Kapitalströmen sein, während die neue expansive deutsche Finanzpolitik das Potenzial für eine Wiederbelebung der Region signalisiere. Die Bewertung und die defensiven Eigenschaften des japanischen Yen machten diese Währung ebenfalls attraktiv, während Gold weiterhin gut auf weitere geopolitische Unruhen reagieren dürfte.

Die Schwellenländer seien attraktiv. Anleihen werden durch die Dollarabwertung begünstigt - einige Länder wie Brasilien und Mexiko bieten bereits sehr attraktive Renditen. EM-Aktien seien relativ günstig. Der Markt wird durch chinesische Aktien gestützt, die nach dem Durchbruch der künstlichen Intelligenz in diesem Land eine Trendwende vollzogen haben.

Platz für US-Aktien

«Private Vermögenswerte, einschliesslich Immobilien, bieten weiteres Diversifizierungspotenzial. Ebenso können Anleger in Immobilien alternative Möglichkeiten finden, insbesondere durch europäische Märkte mit höheren Erträgen, die vor Inflation schützen können.

«Und in einem diversifizierten Portfolio ist immer noch Platz für US-Aktien. Der S&P 500 umfasst viele der grössten und innovativsten Unternehmen der Welt, die hochprofitabel und aktionärsfreundlich sind. Es wäre unklug, gänzlich gegen die USA zu wetten, aber man sollte auch nicht übersehen, dass sich andernorts attraktive Alternativen bieten», heisst es bei Fidelity.

Wankelmütige Steuerpolitik

Auch die Finanzpolitik spreche für eine Neugewichtung des Portfolios. Die Schuldenlast der USA lasse sich nicht ignorieren, und es gebe keine Anzeichen dafür, dass das Land seinen Kurs stabilisiere. Die USA verzeichnet Defizite auf Kriegsniveau, während die Arbeitslosenquote einen zyklischen Tiefstand erreicht hat. Das hohe Emissionsvolumen von Staatsanleihen, gepaart mit der Volatilität, führe zu einer Risikoprämie auf langfristige Schuldtitel, da das Ungleichgewicht zwischen Angebot und Nachfrage immer deutlicher werde. Dadurch werde die Attraktivität von US-Treasuries als sicherer Hafen weiter geschmälert und die Argumente für eine Diversifizierung in anderen Bereichen gestärkt.

«Ein solcher Bereich könnten deutsche Bundesanleihen sein. Die US-Aussenpolitik und die Notwendigkeit für Deutschland, die internen Investitionen in Infrastruktur und Verteidigung zu erhöhen, haben das Land dazu veranlasst, Anfang des Jahres eine finanzpolitische Wende einzuleiten. Es gibt immer noch reichlich Spielraum für weitere Emissionen, wenn man bedenkt, dass Deutschland in puncto Haushaltsdisziplin eine gute Figur macht», so das Fazit.