«Zinskurven werden steiler und normalisieren sich»

04.09.2025 10:24

Die Ökonomen von Swiss Life Asset Managers erwarten bis Ende Jahr drei Zinssenkungen in den USA. Bei Aktien und beim Dollar bleiben sie «vorsichtig».

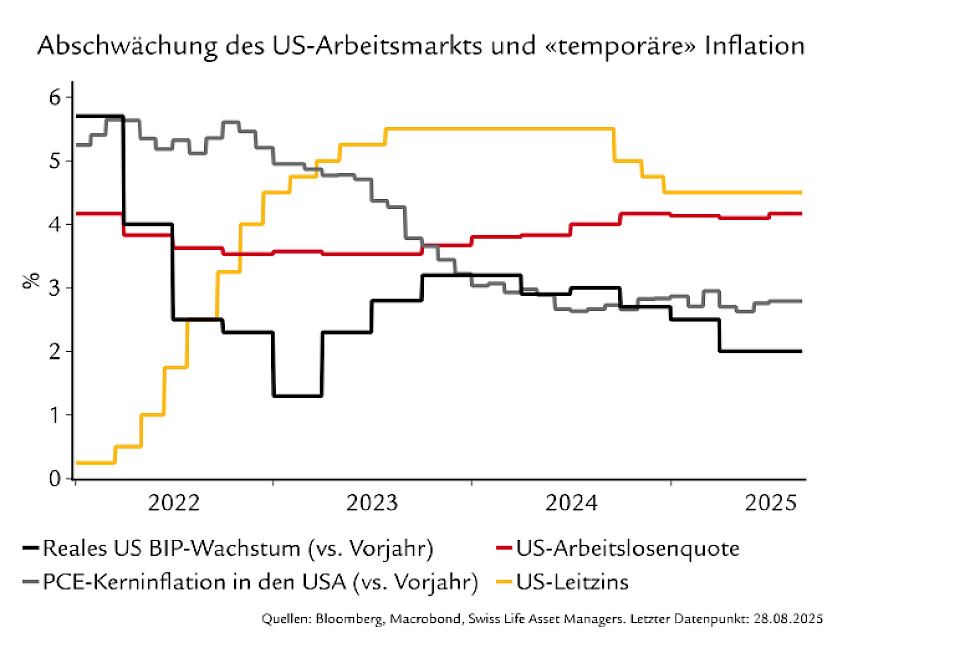

Im August 2024 signalisierte die sogenannte «Sahm-Regel» den Beginn einer US-Rezession, da die Arbeitslosigkeit deutlich gestiegen war. Darauf folgte das Fed mit «Absicherungszinssenkungen» um 100 Basispunkte. Swiss Life Asset Managers stellt fest, dass gegenüber vor einem Jahr die US-Zölle zu höheren Inflationserwartungen am Markt geführt haben (z. B. notiert der zehnjährige USD-Inflationsswap bei rund 2,6%) und das BIP-Wachstum abflaut und sich der Arbeitsmarkt verschlechtert.

Fed-Chef Powells Rede in Jackson Hole am 22. August öffnete die Tür für eine mögliche Zinssenkung am 17. September. Für ihn ist das «vernünftige Basisszenario» eine temporäre zollbedingte Inflation. Er räumte ein, dass Zeitpunkt und Ausmass ungewiss seien, es aber auch dauern werde, bis die Inflation nach dem Zollschock wieder auf das Zielniveau zurückkehren werde.

Dies zeige, dass das Fed kurzfristige Überschreitungen der Inflationsziele tolerieren könnte. Die prognostizierte flauere Wirtschafts- und Arbeitsmarktdynamik dürfte das Fed daher zu Zinssenkungen bewegen. «Wir erwarten daher für September auch tiefere US-Staatsanleiherenditen, bleiben aber bei den Eurozone-Zinsen neutral. Für die Schweiz ist unsere Sicht auf zweijährige Zinsen neutral, auf zehnjährige tiefer. Bei Firmenanleihen erwarten wir ein schwächeres technisches Bild im September wegen der Wiedereröffnung der Primärmärkte bei sehr engen Kreditspannen. Daher erwarten wir weitere Spreads in IG und HY sowie in EUR und USD», schreiben die Experten.

Aktien: Starke Gewinne, gemischter Ausblick

Die Berichtssaison für Q2 2025 endete stark. In den USA lag das Gewinnwachstum gegenüber dem zweiten Quartal 2024 bei 11 Prozent – 8 Prozent über den Erwartungen. Der Umsatz stieg im Schnitt um 6 Prozent – 2 Prozent über den Erwartungen. Mehr als 80 Prozent der Firmen übertrafen die Erwartungen. In Europa war das Gewinn- und Umsatzwachstum viel geringer, schlug aber die Erwartungen. In den Schwellenländern übertraf das sehr starke Umsatzwachstum das Gewinnwachstum – bemerkenswert angesichts der Unsicherheit und der US-Zölle. Wie geht das? Antwort: Die Erwartungen wurden vor der Berichtssaison markant gesenkt. In der Berichtsperiode wurden die US-Schätzungen in den 220 Tagen vor der Berichtssaison um rund 10 Prozent gesenkt, was zirka dem Ausmass entspricht, in dem die Gewinnprognosen übertroffen wurden.

«US-Aktien sind sehr teuer»

Die Frage sei, was folgt, was für den Rest des Jahres zu weiteren Zuwächsen führen könnte oder was die Märkte entgleisen lassen könnte. Positiv sei, dass die Märkte vom Fed Zinssenkungen erwarten. Die aktuelle marktimplizierte Wahrscheinlichkeit für eine Senkung schon im September liegt bei zirka 85 ProzenT. Der Start eines Lockerungszyklus ist für die Märkte generell positiv, vor allem wenn er nicht mit einer Rezession daherkommt. «Wir halten eine Rezession für eher unwahrscheinlich», heisst es dazu.

Auch positiv könnte die Q3-Berichtssaison sein, die im Oktober beginnt. Es gebe aber auch negative Faktoren. Erstens könnte der Markt das Ausmass der geldpolitischen Lockerung überbewerten, da die US-Inflation steigt und über dem Fed-Zielniveau liegt und die Zölle erst in den nächsten Monaten voll wirken werden. Zweitens deuten wichtige Indikatoren wie die Arbeitsmarktentwicklung auf eine abflauende Wirtschaft hin. «US-Aktien sind sehr teuer, die Markterholung seit April wurde wieder primär von den grossen Tech-Aktien getrieben. Zudem erfuhren unprofitable Tech-Aktien und alle KI-Aktien eine enorme Rally und die Bewertungen dieser Aktien ähneln der Situation von 2000. Wir glauben, die negativen Kräfte werden stärker, und sind daher im nächsten Monat bei Aktien vorsichtiger.»

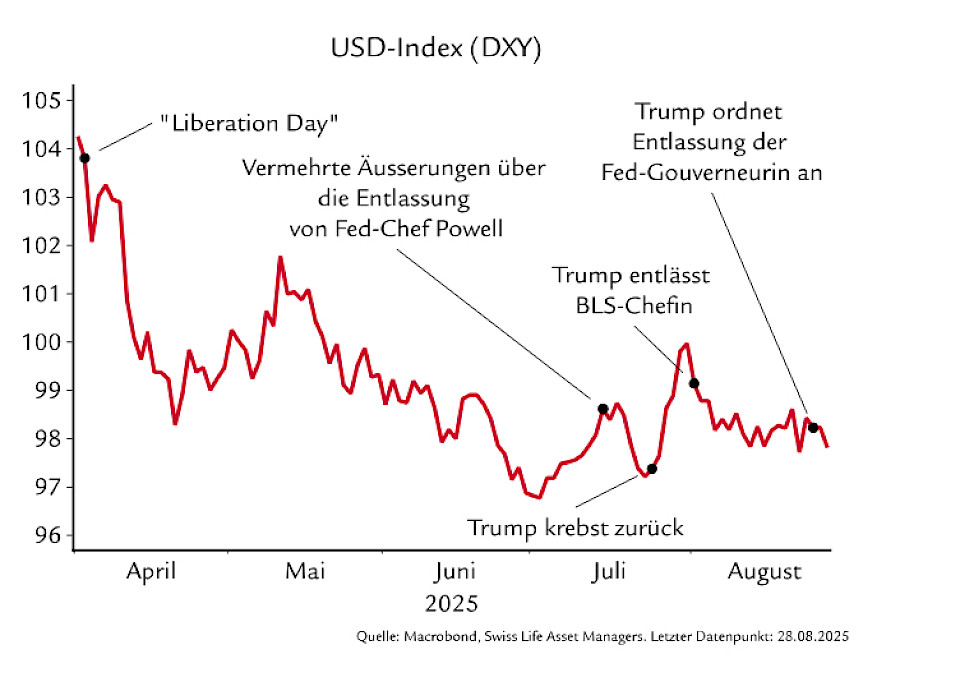

US-Dollar weiterhin in einer Vertrauenskrise

Die Vertrauenskrise rund um die Unabhängigkeit von US-Institutionen eskalierte im August weiter. Die Spannungen verschärften sich nach der Entlassung der Chefin des Bureau of Labour Statistics (BLS), nachdem der US-Präsident das BLS wiederholt ohne Beweise der «Manipulation» von Wirtschaftsdaten bezichtigt hatte. Die Lage spitzte sich mit der versuchten Entlassung von Fed-Gouverneurin Lisa Cook zu, was erneut Zweifel an der künftigen Unabhängigkeit des Fed weckte.

Die Unabhängigkeit des Fed und damit seine Glaubwürdigkeit beim Ausüben einer unabhängigen Geldpolitik ist der Grundstein für das Vertrauen in den US-Dollar und US-Staatsanleihen als globale Vermögenswerte. Doch die US-Finanzmärkte reagierten bisher erstaunlich gelassen. Der USD schwächte sich entgegen den Erwartungen nicht drastisch ab. Dies könnte heissen, dass die Märkte resilienter – oder de- sensibilisiert – gegenüber politischen Turbulenzen werden. Neben Personalentscheidungen gibt es laut Swiss Life Asset Managers auch noch fiskalische Sorgen.

Das Haushaltsdefizit bleibt unhaltbar hoch, was zu weiterer Unsicherheit führt. Die Märkte blieben zwar bisher relativ stabil, aber der USD bleibt der empfindlichste und direkteste Kanal, über den die Vertrauenskrise weiter eskalieren könnte. Neben der wohl anhaltenden Vertrauenskrise trübt die makroökonomische Divergenz den USD-Ausblick zusätzlich. «Der Wachstums-Inflations-Mix wird immer ungünstiger und die Zinsdifferenzen dürften sich vergrössern, weil die EZB 2025 keine weiteren Zinssen- kungen vornehmen will und das Fed die Zinsen im September mit immer grösserer Wahrscheinlichkeit senken dürfte. Angesichts dessen halten wir an unserem negativen USD-Ausblick für nächsten Monat fest.»