«Warum die Onkologie eine wichtige Investitionsmöglichkeit bleibt»

07.11.2025 09:51

«Trotz attraktiver Gewinnwachstumsraten steht das Gesundheitswesen unter Druck. Dennoch können diese kurzfristigen Herausforderungen einen günstigeren Einstiegspunkt für langfristige Investoren bieten», schreibt Ken Van Weyenberg, Head of Client Portfolio Management, Fundamental Equity bei Candriam.

Die Fundamentaldaten des Sektors sind nach wie vor überzeugend und werden durch Demografie, Innovation und bahnbrechende medizinische Lösungen gestützt. Insbesondere die Onkologie erweist sich weiterhin als einer der sich am schnellsten entwickelnden Bereiche, in dem der wissenschaftliche Fortschritt bahnbrechende Therapien hervorbringt und neue Möglichkeiten für nachhaltiges Wachstum schafft. Candriam sieht mehrere triftige Gründe, warum man heute eine Investition in den Onkologiemarkt in Betracht ziehen sollte:

Innovation treibt das Wachstum voran

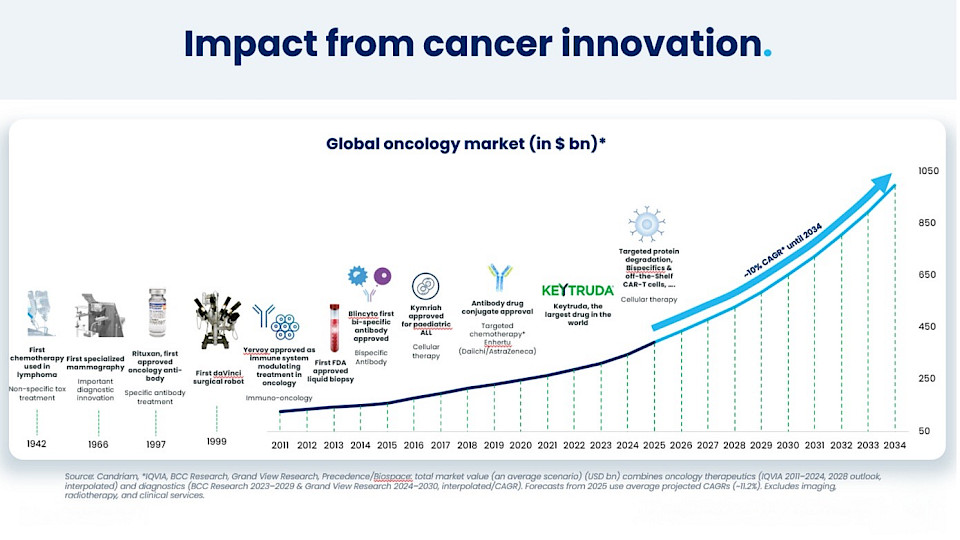

Trotz deutlicher Fortschritte in der Krebstherapie durch frühzeitigere Diagnosen und verbesserte Therapien besteht nach wie vor ein hoher ungedeckter medizinischer Bedarf. Die Zukunft sieht vielversprechend aus, da Innovationen die Behandlungsergebnisse für die Patienten weiter verbessern. Mehrere wichtige Trends wie Genomsequenzierung, Biomanufacturing, Flüssigbiopsien und künstliche Intelligenz könnten zu neuen Durchbrüchen führen. Diese anhaltenden Innovationen treiben das Wachstum an. Für den globalen Onkologiemarkt (Therapeutika und Diagnostika) wird von diesem Jahr bis 2034 ein zweistelliges jährliches Wachstum erwartet.

Im Zentrum von Innovation und Deal-Making

Die Onkologie hat sich als grösster und innovativster Therapiebereich etabliert: Rund 40 Prozent der 8325 Medikamente, die sich Ende 2024 in der klinischen Entwicklung befanden, zielen auf Krebserkrankungen ab. Für diesen Bereich wird in den kommenden zehn Jahren ein anhaltendes zweistelliges Wachstum erwartet, was ihn zu einer der wichtigsten strategischen Prioritäten für Gesundheitsunternehmen macht.

Dieser Schwerpunkt erstreckt sich nicht nur auf Forschung und Entwicklung, sondern auch auf die Unternehmenstätigkeit: Etwa die Hälfte aller Fusionen und Übernahmen in diesem Sektor betreffen die Onkologie. Mit Blick auf die Zukunft gibt es reichlich Spielraum für weitere Konsolidierungen: Mehr als 400 Milliarden Dollar an Einnahmen sind durch den Verlust der Exklusivität zwischen 2025 und 2033 gefährdet, während die Pharmaindustrie insgesamt über 400 Milliarden Dollar an Barmitteln verfügt, was sowohl den Anreiz als auch die Mittel für transformative Übernahmen bietet.

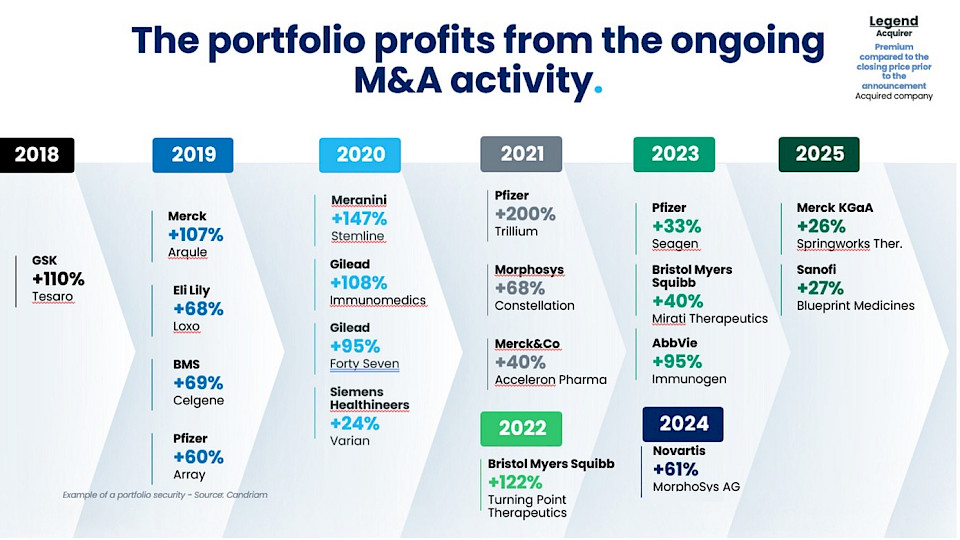

Vor diesem Hintergrund hat Candriam das Portfolio erfolgreich in innovativen, kleineren Unternehmen positioniert, die später von grösseren Branchenakteuren übernommen wurden. Dies zeigt, dass wir frühzeitig führende Unternehmen der onkologischen Innovation und des Geschäftsabschlusses identifizieren können. Natürlich gab es noch viele andere M&A-Transaktionen im Bereich der Onkologie, an denen wir nicht beteiligt waren. Die nachstehende Grafik zeigt die Übernahmen, bei denen unsere Strategie direkt von dieser starken M&A-Aktivität profitiert hat.

Solide langfristige Fundamente

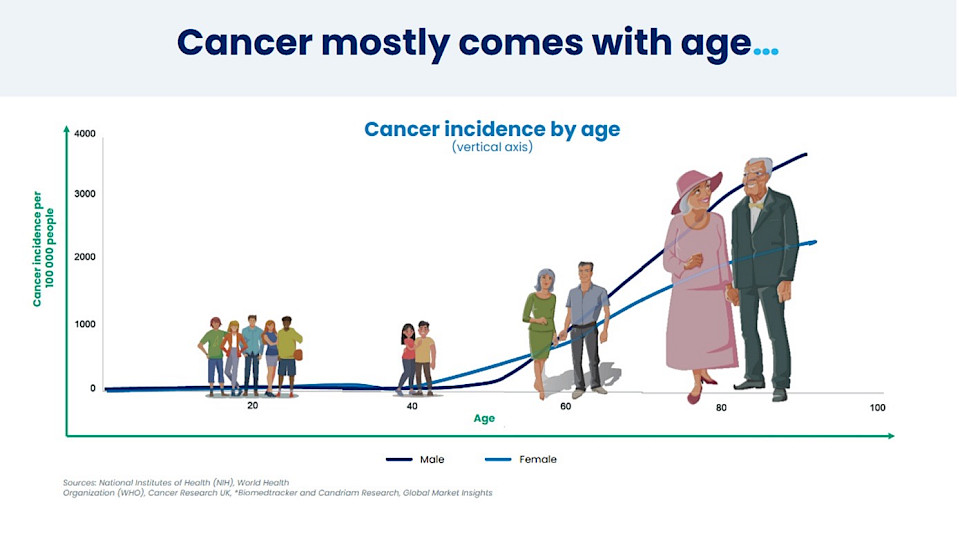

Nach dem Ende der COVID-19-Pandemie fiel das Gesundheitswesen bei den Anlegern in Ungnade. Die Ertragsaussichten sind dennoch positiv, da die Normalisierung nach der Pandemie eindeutig hinter uns liegt und der Sektor aufgrund fundamentaler Faktoren wie der alternden Weltbevölkerung und der zunehmenden Verbreitung von lebensstilbedingten Krankheiten wieder zu seinem langfristigen Trend zurückkehrt. Dies gilt insbesondere für Krebs, der stark mit dem Alter und mit Risikofaktoren im Zusammenhang mit der Lebensweise, wie Rauchen, Alkoholkonsum und Übergewicht, zusammenhängt.

Bewertungen spiegeln potenzielle Risiken wider

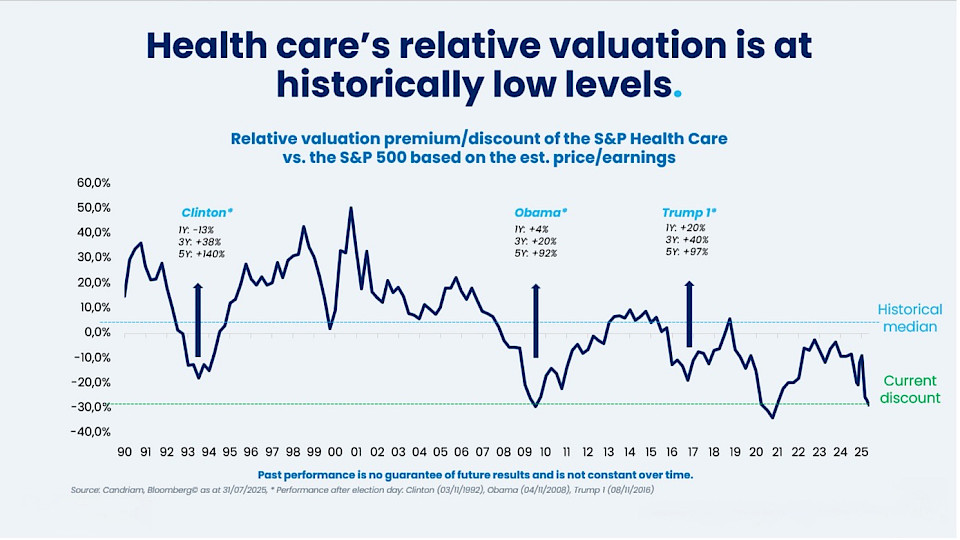

Der globale Gesundheitssektor hat sich in den letzten drei Jahren deutlich schlechter entwickelt als der breite Markt. Dieses Jahr war auch aufgrund der regulatorischen Unsicherheit nach der Einsetzung der Trump 2.0-Administration eine Herausforderung. Infolgedessen hat die relative Bewertung des Gesundheitswesens ein historisch niedriges Niveau erreicht, das alle potenziellen negativen Nachrichten weitgehend widerspiegelt.

Der relative Abschlag gegenüber dem S&P 500, basierend auf den geschätzten Kurs-Gewinn-Verhältnissen, hat mehr als 20 Prozent erreicht, verglichen mit einem historischen Median von 3 Prozent. Auch die Bewertungen in der Biotechnologie sind interessant, insbesondere für kleinere Unternehmen in der klinischen Phase. Das Verhältnis zwischen Unternehmenswert und Barmitteln ist fast auf dem niedrigsten Stand seit über zwanzig Jahren. Die Bewertungen stellen daher für Anleger einen überzeugenden langfristigen Einstiegspunkt dar.

Das Fazit

Der kurzfristige Druck auf das Gesundheitswesen, der von der regulatorischen Unsicherheit bis hin zu Preisdiskussionen reicht, spiegelt sich allmählich in den Bewertungen wider und schafft einen interessanten Einstiegspunkt für langfristige Anleger. Während die vorübergehenden Herausforderungen der letzten Jahre abklingen, bleiben die zentralen Wachstumsfaktoren des Sektors intakt. Dazu gehören die alternde Bevölkerung, die zunehmende Verbreitung von Krankheiten, die mit dem Lebensstil zusammenhängen, und die ständige Innovation.

Die Onkologie steht weiterhin im Vordergrund und verbindet ein starkes therapeutisches Potenzial mit bedeutenden M&A-Aktivitäten, die durch eine robuste Pipeline und eine attraktive Marktdynamik untermauert werden. Für Investoren ist dies eine einzigartige Gelegenheit, sich in einem widerstandsfähigen, innovationsorientierten Sektor zu engagieren, der auf nachhaltiges, langfristiges Wachstum ausgerichtet ist.