«Kurzlaufende Anleihen: Ein stabiles Einkommen in einer turbulenten Welt»

07.07.2025 16:40

«Angesichts der anhaltenden Abwärtsrisiken durch Zölle, geopolitische und wirtschaftliche Unsicherheiten steigt die Nachfrage nach stabilen Renditen und zuverlässigen Erträgen weiter an», schreibt Joyce Bing, Senior Investment Manager bei Aberdeen.

Im Vergleich zu hochverzinslichen Anleihen mit niedrigerem Rating sind IG-Emittenten in der Regel grösser, haben eine stärkere Marktposition, sind weniger verschuldet, verfügen über stabile Cashflows und haben einen besseren Zugang zu Finanzmitteln. Dies macht sie widerstandsfähiger gegenüber makroökonomischen Schocks. Hochzinsanleihen hingegen sind in der Regel konjunkturabhängiger, höher verschuldet und sektorspezifischen Risiken ausgesetzt - als solche können sie auch anfälliger für Verschlechterungen ihrer Bonität in schwierigeren wirtschaftlichen Umfeldern sein.

Nicht so flache Kurve

Eine relativ flache Renditekurve bei US-Schatzpapieren unterstützt laut Aberdeen IG-Anleihen mit kurzer Laufzeit - insbesondere im Vergleich zu 2020-2021, also vor dem letzten Zinserhöhungszyklus der US-Notenbank. Heute könnten Anleger am kurzen Ende der Kurve attraktive Renditen erzielen, was kurzlaufende Anleihen zu einer überzeugenden Option für den Ausstieg aus dem Geldmarkt machten.

Die niedrige Duration von Anleihen mit kurzer Laufzeit bedeutet ein geringeres Zinsrisiko im Falle von Zinserhöhungen. In Zinssenkungszyklen wie dem aktuellen hingegen bieten kurzlaufende Investment-Grade-Anleihen im Gegensatz zu Bargeld das Potenzial für Kapitalgewinne, wenn die Anleihekurse steigen.

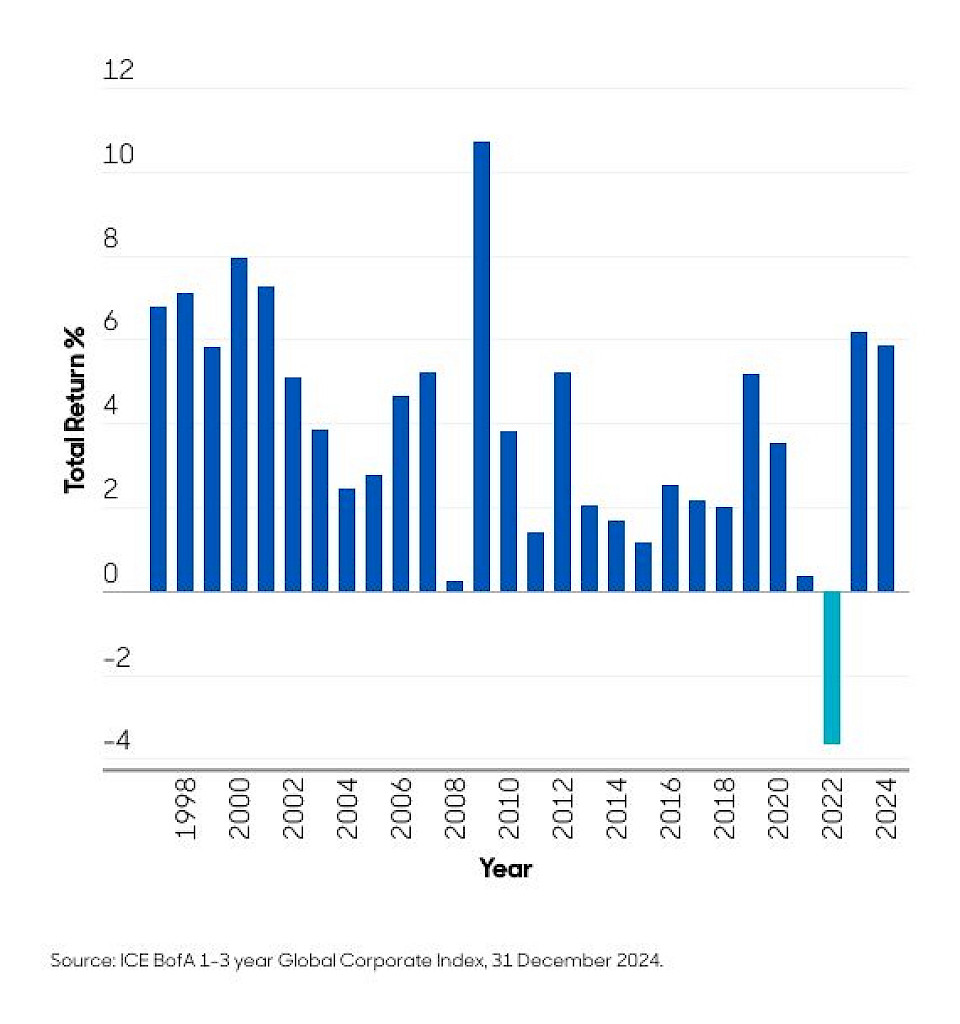

Stabile Erträge

Kurzlaufende Anleihen haben sich als sehr stabil erwiesen: Der ICE BofA 1-3 Year Global Corporate Index verzeichnete in den vergangen 28 Jahren nur ein einziges Jahr mit negativer Gesamtrendite.

Jährliche Gesamterträge des Global Corporate Short-Dated Index (1997-2024)

Diese relative Stabilität sei grösstenteils auf die Widerstandsfähigkeit von IG-Anleihen und die geringere Anfälligkeit von kurzlaufenden Anleihen für Zinsschwankungen zurückzuführen, was sie in turbulenten Zeiten zu einer berechenbareren Option macht.

So investiert Aberdeen

«Bei Aberdeen beginnen wir mit einem weiten Blickwinkel, indem wir unsere globale Research-Präsenz und unser Fachwissen im Bereich der festverzinslichen Wertpapiere nutzen. Unser Team von 140 Spezialisten deckt rund 2 000 Emittenten weltweit ab. Aus diesem Universum filtern wir die Namen heraus, die unsere Kriterien für kurzfristige Strategien erfüllen, und zwar auf der Grundlage von Duration und Bonität», erläutert Bing.

Viele Strategien für kurzlaufende Anleihen konzentrierten sich ausschliesslich auf entwickelte Märkte wie die USA und Europa. Aberdeen orientiert sich nicht an einer bestimmten Benchmark. Dieser Ansatz erhöht nicht nur das Renditepotenzial, sondern trägt auch zur Verringerung der Gesamtvolatilität des Portfolios bei.

«Unser Schwerpunkt liegt unter anderem auf Unternehmen in Staatsbesitz, wie beispielsweise Versorgungsunternehmen. Zudem bevorzugen wir auch Unternehmen mit einer Ausrichtung auf den Binnenmarkt in schnell wachsenden Volkswirtschaften - Unternehmen, die von externen Schocks wie geopolitischen Spannungen oder zollbedingten Unterbrechungen der Lieferkette besser abgeschirmt sind. Ein gutes Beispiel dafür ist der indische Sektor der erneuerbaren Energien, der von einer starken lokalen Nachfrage und einem positiven politischen Rückenwind profitiert.»

Um die Rendite weiter zu steigern, fügt Aberdeen selektiv Titel hinzu:

- IG-Titel mit niedrigerem Rating (BBB)

- Globale Hochzinsanleihen höherer Qualität

- Nachrangige Finanzwerte (hauptsächlich in den entwickelten Märkten)

- Namen aus Schwellenländern und Asien, die gute Renditechancen bieten.

«Wir beobachten die Märkte aktiv und passen die Allokation bei Bedarf an. Wenn Sektoren überverkauft sind, fügen wir möglicherweise Namen hinzu, die nicht von Zollrisiken betroffen sind. Wenn die Bewertungen überzogen erscheinen, reduzieren wir das Risiko und warten auf bessere Einstiegspunkte. Das Ergebnis: ein Portfolio mit einer Volatilität von 1-2 Prozent, einem durchschnittlichen Rating von A- und einer auf zwei Jahre begrenzten Duration», heisst es dazu.