«Fünf Themen, welche die globalen Anleihemärkte bewegen»

09.10.2025 11:05

«Das hohe Emissionsvolumen der letzten Wochen stellt die Aufnahmebereitschaft der Anlegerinnen und Anleger auf die Probe. Trotz starker Nachfrage bleibt das Gleichgewicht zwischen Angebot und Risiko fragil» schreibt Suparna Sampath, Fixed Income Investment Product Specialist bei Vanguard Europe.

Sie erläutert hier die fünf Themen, welche die künftige Richtung vorgeben könnten.

Hohe Emissionstätigkeit trifft auf Verschiebungen in der Nachfrage

Anfang September war sowohl in Europa als auch in den USA ein starker Anstieg der globalen Anleiheemissionen zu beobachten. Ein solcher Angebotsschwung nach dem US-amerikanischen Labor Day (erster Montag im September) sei nichts Ungewöhnliches. Und wie die zwei- bis fünfzehnfachen Überzeichnungen beweisen, war das Anlegerinteresse gross. Doch das Spannungsfeld zwischen Angebot und Risikobereitschaft sei komplex: Trotz der hohen Nachfrage ziehen die Renditen weiter an.

Dieses paradoxe Umfeld ist für die Spezialistin das Resultat einer Mischung aus robuster Nachfrage und einer beginnenden Ermüdung von Anleiheinvestorinnen und -investoren: Neuemissionen werden zwar aufgenommen, doch das enorme Volumen bringe die Marktkapazitäten an ihre Grenzen. Gleichzeitig machen sich Anlegerinnen und Anleger Gedanken um höhere Renditen und das künftige Angebot. In dieser Gemengelage bleibt der Markt in Bewegung, Preise werden ad hoc gebildet und Risikoprämien in Echtzeit angepasst.

«Das Gleichgewicht zwischen Angebot und Nachfrage ist also fragil. Schon kleine Veränderungen der Stimmung am Markt – oder der Finanzierungsbedingungen – können weitreichende Konsequenzen nach sich ziehen.»

US-Makroresilienz und eine Fed in der Zwickmühle

Allen Unkenrufen zum Trotz: Mit einem auf 3,3 Prozent korrigierten BIP-Wachstum zog die US-Wirtschaft stärker als erwartet an und auch die Prognosen für das dritte Quartal sehen das Wachstum bei rund 1,6 Prozent und damit über dem Trend. Diese wirtschaftliche Stärke zeigt sich auch am US- Arbeitsmarkt, wo Lohnwachstum und stabile Beschäftigungszahlen die dienstleistungsgetriebene Inflation verstärken. Die Inflation verharrt nahe der 3-Prozent-Marke. «In anderen Zeiten hätte die Federal Reserve hier den Geldhahn wohl eher zu- denn aufgedreht.»

Zwischen den Kursen am Markt und den Botschaften der Fed bestehe jedoch ein immer grösserer Widerspruch. Trotz erhöhter Wachstums- und Inflationsraten sei mit Zinssenkungen zu rechnen. Ausserhalb der Landwirtschaft wurden im August nur 22 000 Stellen geschaffen und damit deutlich weniger als erwartet. In der Folge preiste der Markt weitere Zinssenkungen ein. Doch liegt die Inflation noch immer über dem 2-Prozent-Ziel der Fed, die sich dadurch in einer Zwickmühle befindet.

Struktureller Inflationsdruck und Zollproblematik

Angesichts der aktuellen Zoll- und Handelspolitik der USA wachsen die Inflationssorgen. Ersten Zahlen zufolge werden sich die Auswirkungen wohl nach und nach bemerkbar machen. Die Verbraucherpreise in den USA dürften den Druck langsamer absorbieren als ursprünglich erwartet. Der Höhepunkt der Inflation wird für 2026 erwartet, wobei binnen weniger Monate eine Abschwächung eintreten dürfte.

Strukturelle Faktoren wie ein anhaltend enger Arbeitsmarkt, steigende Haushaltsausgaben und eine zu grosszügige Fed könnten dazu führen, dass die Inflation nachhaltiger ansteigt.

Der US-Wirtschaft sei es gelungen, die Zollklippe zu umschiffen. Durch Hamsterkäufe und neue Handelspartner konnte das Importniveau beibehalten werden und die Abhängigkeit von nun zollbehafteteren Ländern wie China wurde verringert. Zusammen mit der schwachen Verbrauchernachfrage habe diese Anpassungsfähigkeit bei vielen Unternehmen die Gewinnmarge unter Druck gesetzt – der Preis der US-Zollpolitik. Diese Strategie hat laut Vanguard ihre Grenzen und legt nahe, dass zollbedingte Preiserhöhungen nach und nach umgesetzt werden.

Unsicherheit in Europa

Auf den europäischen Anleihemärkten gilt es laut Sampath, erhöhte fiskalische und politische Risiken zu steuern. Die Syndizierung einer neuen britischen Staatsanleihe wurde gut aufgenommen, doch nun konzentriere sich der Markt auf die im November anstehende Vorstellung des Haushalts und mögliche Steuerreformen. Senkt das Office for Budget Responsibility seine langfristige Wachstumsprognose, ist die Regierung gezwungen, weiteres Sparpotenzial und zusätzliche Einkommensquellen zu identifizieren. Die Renditen langfristiger britischer Staatsanleihen sind auf einem attraktiven Niveau. 30-jährige Gilts notieren sogar auf dem höchsten Stand seit 27 Jahren.

In Deutschland vollzieht sich derweil ein struktureller Wandel: von einem Mangel an Staatsanleihen hin zu einem Angebotsüberschuss. Die erhöhte Emissionstätigkeit führt zu einer Neubewertung der Renditen von Bundesanleihen und zu einer Verringerung der Spreads. Der bevorstehende Emissionsplan für das vierte Quartal wird genau analysiert werden, denn mit ihm werde die Grundlage für das Verhältnis von Angebot und Nachfrage 2026 gelegt. Viele Anlegerinnen und Anleger wägen derzeit genau ab, denn den höheren Renditen deutscher Staatsanleihen stehen Risiken gegenüber, die aus dem Überangebot entstehen.

Frankreich hat seit kurzem einen neuen Premierminister, nachdem der vorherige Premier im Streit um den Sparhaushalt die Vertrauensfrage gestellt (und verloren) hatte. An der grundsätzlichen fiskalischen Ausrichtung dürfte sich wenig ändern, doch das politische Risiko bleibt eine Schlüsselvariable. Das Potenzial weiterer Überraschungen in Politik und Haushalt, gefolgt von entsprechenden Marktreaktionen im gesamten Euroraum, bestehe nach wie vor.

Warum globale Diversifizierung wichtig ist – und bleibt

Betrachte man dieses Umfeld, werde klar: Globale Diversifizierung sei heute wichtiger denn je. Historische Analysen zeigten, dass einzelne Anleihemärkte dauerhaft nicht die besten Ergebnisse erzielen. Überlegene risikobereinigte Renditen und geringere Verluste werden mit globalen Indizes erwirtschaftet.

Für Anlegerinnen und Anleger, die sich um Volatilität und idiosynkratische Risiken sorgen, könne eine breitere Streuung über Regionen und Sektoren hinweg der richtige Weg sein, um die Widerstandsfähigkeit des Portfolios und das Potenzial für risikoadjustierte Renditen zu erhöhen.

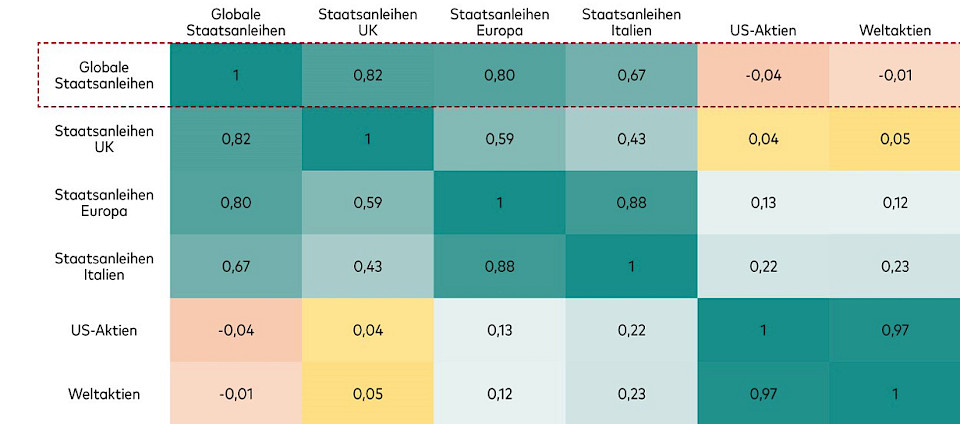

«In globale Staatsanleihen lässt sich über Vanguard-Fonds investieren, beispielsweise über den neuen Vanguard Global Government Bond Index Fund, der eine reduzierte Korrelation mit den Aktienmärkten ermöglicht. Wie in der nachstehenden Grafik zu erkennen ist, korrelieren manche Staatsanleihen zwar positiv mit Aktien, doch insgesamt ist die Korrelation globaler Staatsanleihen mit US- und auch mit globalen Aktien (S&P 500 beziehungsweise MSCI World) negativ. Globale Staatsanleihen bieten damit nicht nur eine breite Diversifizierung innerhalb des Anleihemarktes, sondern auch auf Portfolioebene, da sie helfen können, einen Teil des mit Aktien verbundenen Risikos auszugleichen», so das Fazit.

Korrelation mit Aktien durch globale Diversifizierung reduzieren

Korrelation auf rollierender 3-Monats-Basis, Berechnung auf Grundlage des Nettovermögenswertes, Datenzeitraum vom 31. Dezember 2014 bis 31. Januar 2025.