«Darum soll man in Dividendenwerte aus Schwellenländern investieren»

16.10.2025 14:29

Die Schwellenländer werden meist mit Wachstumsinvestitionen in Verbindung gebracht. Matt Williams, Senior Investment Director bei Aberdeen erläutert, wieso sie für aktive Anleger, die auf Gesamtrendite bedacht sind, ein besonders attraktives Ertragsumfeld darstellen.

Die Ausschüttung einer Dividende signalisiert eine aktionärsorientierte Denkweise des Managements und einen umsichtigen Ansatz bei der Kapitalallokation. Viele Unternehmen in Schwellenländern haben inzwischen die Notwendigkeit von Dividendenzahlungen erkannt.

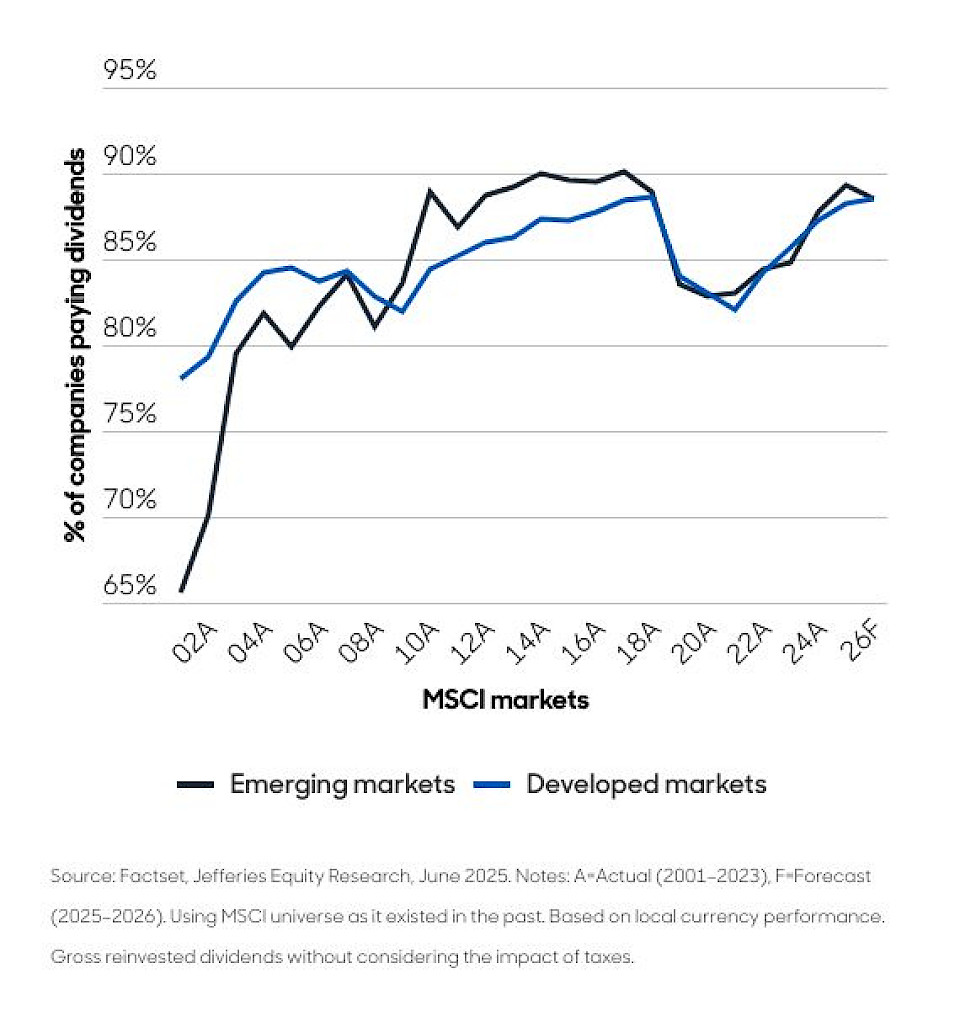

Die Zahl der Unternehmen, die in Schwellenländern Dividenden zahlen, ist seit 2001 deutlich gestiegen, unterstützt durch starke Fundamentaldaten. Überraschenderweise zahlen heute in Schwellenländern fast ebenso viele Unternehmen Dividenden wie in Industrieländern, nämlich fast 85 Prozent.

Mehr dividendenzahlende Unternehmen in Schwellenländern als in entwickelten Ländern

Vielleicht noch wichtiger ist, dass fast 40 Prozent der Unternehmen in den Schwellenländern eine Dividende von über 3 Prozent zahlen.

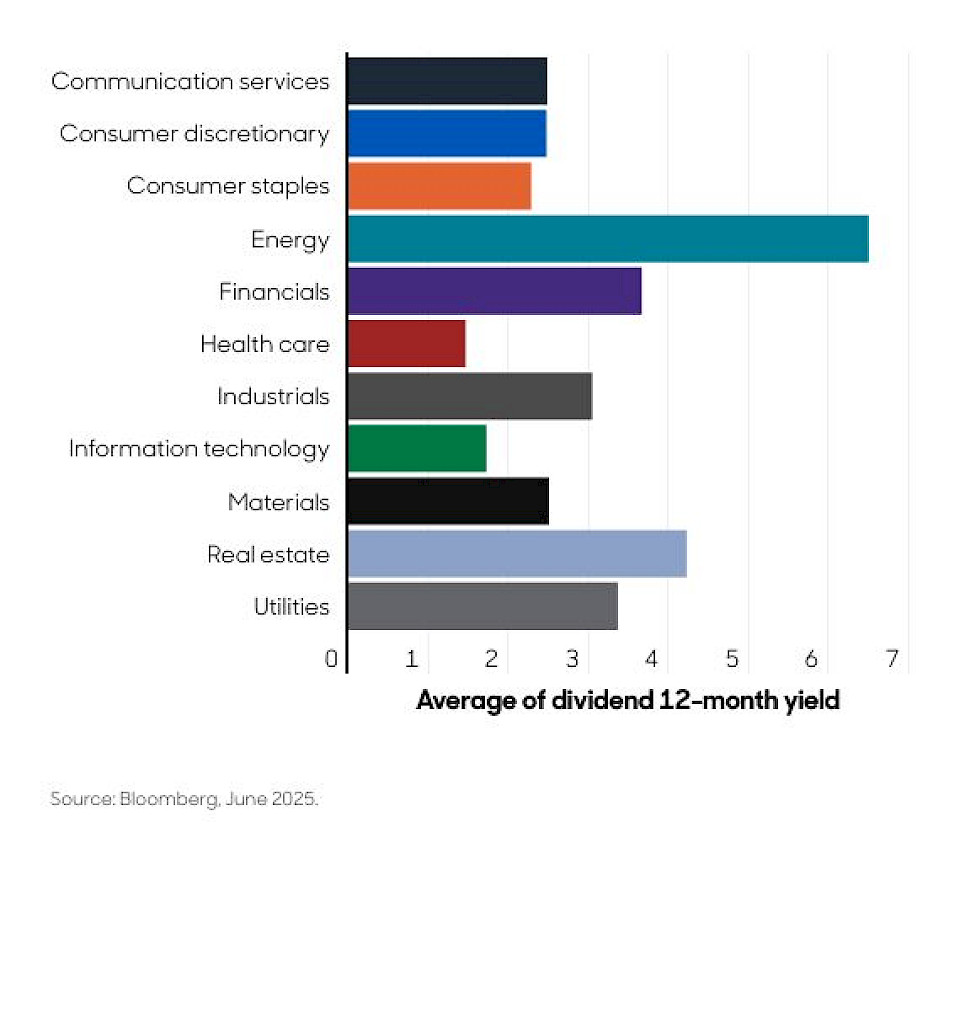

Nach Marktkapitalisierung gewichtete Rendite nach Sektor

Bezieht sich das Investieren in Aktien mit stabilen Erträgen ausschliesslich auf Telekommunikation und Versorger? Nicht ganz. Aberdeen glaubt, dass es in den Schwellenländern eine Fülle von Dividendenmöglichkeiten gibt. Diese erstrecken sich über das gesamte Spektrum, sowohl auf Sektor- als auch auf Länderbasis.

Nach Marktkapitalisierung gewichtete Rendite

In einer so dynamischen Anlageklasse ist es nicht ungewöhnlich, dass Anleger davon ausgehen, dass eine Investition in eine Ertragsstrategie, die oft mit reifen Unternehmen verbunden ist, bedeuten würde, dass sie spannende Wachstumschancen verpassen. Aberdeen glaubt jedoch, dass dies bei EM nicht der Fall ist.

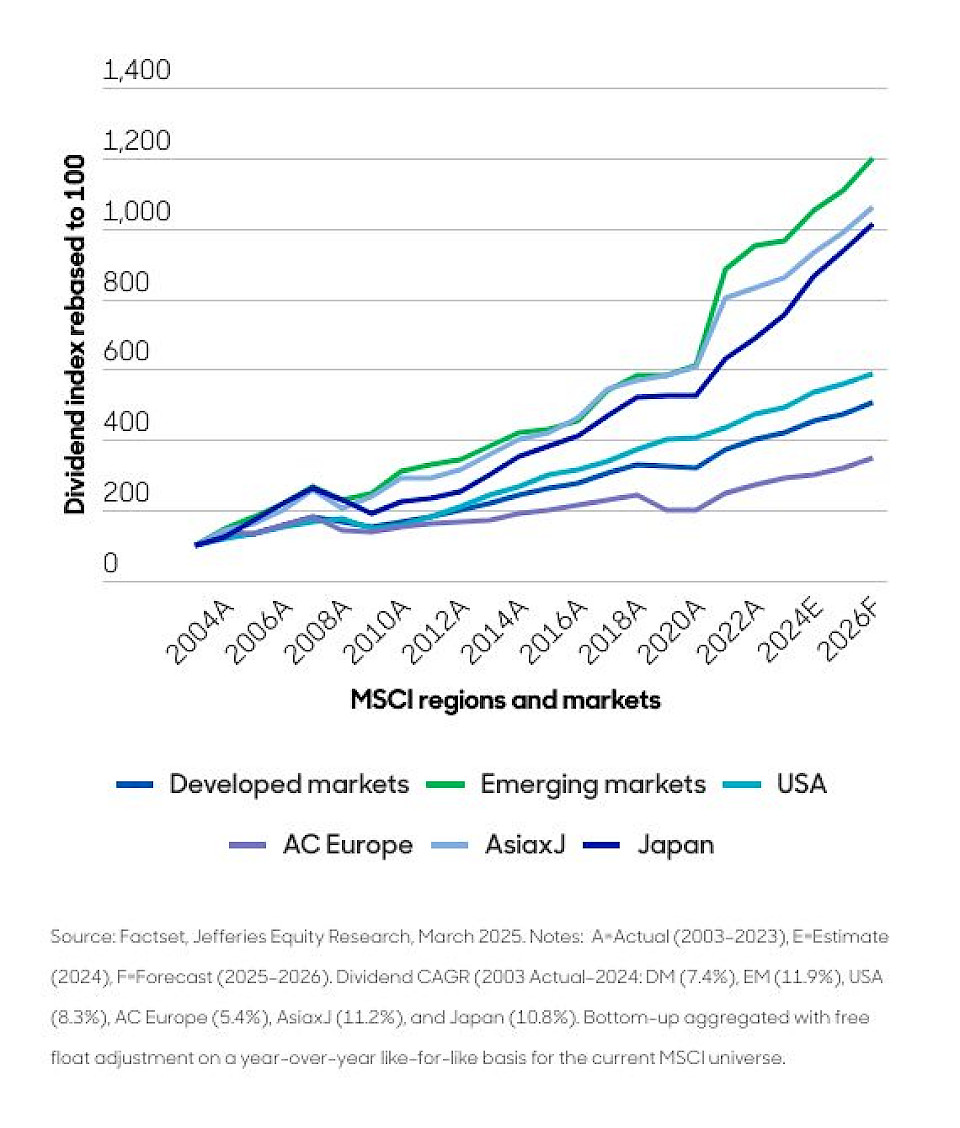

Starke Fundamentaldaten der Unternehmen und ein gutes zugrunde liegendes Wirtschaftswachstum bedeuten, dass die Dividenden in den Schwellenländern seit Anfang der 2000er Jahre deutlich schneller gestiegen sind als in den Industrieländern. Dies entspricht einer beeindruckenden durchschnittlichen jährlichen Wachstumsrate (CAGR) von rund 12 Prozent über die letzten 20 Jahre.

Noch nie dagewesenes Tempo in den letzten zwei Jahrzehnten

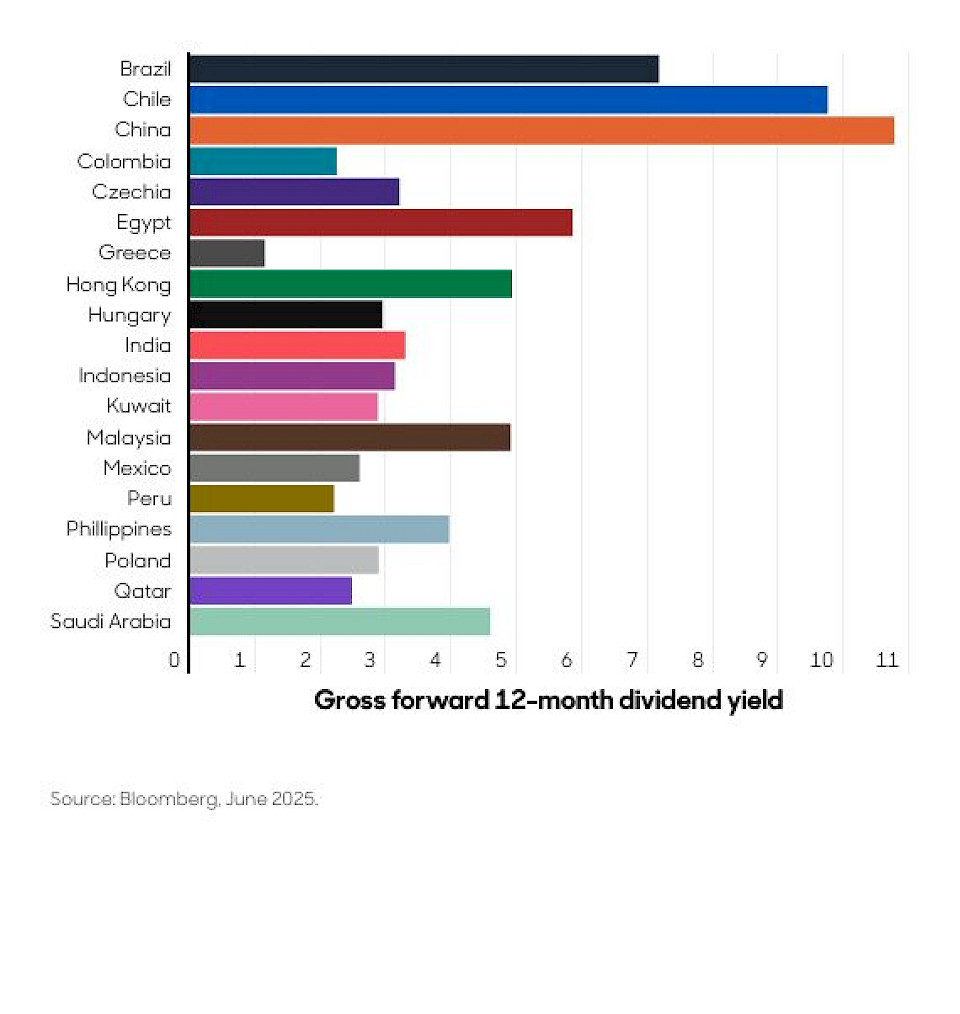

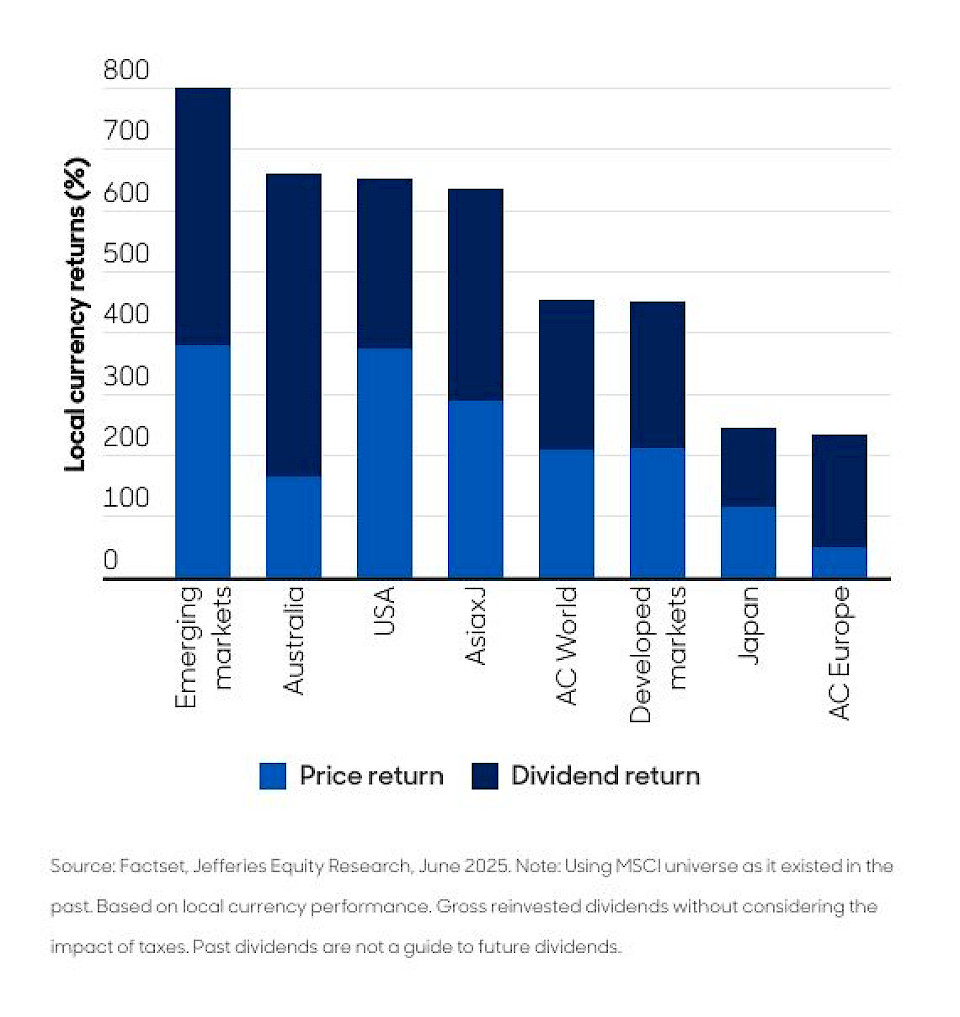

Erträge sind der Lebensnerv der Gesamtrendite im Laufe der Zeit. Sie kommen nicht nur in Form von Dividendenausschüttungen, sondern stellen auch den Cashflow dar, den Unternehmen generieren und reinvestieren, um die Erträge von morgen zu steigern. Seit Dezember 2000 gehören die Dividendenrenditen der Schwellenländer zu den höchsten im Vergleich zu anderen Regionen.

Die Dividendenrenditen der Schwellenländer

Die Kursrenditekomponente, die die Hälfte der Anlegerrenditen ausmacht, ist in erster Linie auf das Cashflow-Wachstum zurückzuführen, das wiederum das Dividendenwachstum fördert. Die andere Hälfte der Anlegerrendite stammt aus dem Aufzinsungseffekt der Dividendenzahlungen.

Die Erträge sind auf ein starkes zugrunde liegendes Wirtschaftswachstum und die Gesundheit der Unternehmen zurückzuführen. Aberdeen geht davon aus, dass sich der attraktive Wachstumstrend bei den Dividenden der Schwellenländer fortsetzen wird, der sowohl auf das zugrunde liegende Wachstum der Cashflows als auch auf steigende Ausschüttungen zurückzuführen ist. Die Deckung der Dividenden in den Schwellenländern ist ebenfalls attraktiv, wobei die solide Bilanzlage das Wachstum der Ausschüttungsquoten weiter unterstützt.

Durch Investitionen in hohe und wachsende Erträge in den Schwellenländern können aktive Anleger im Rahmen eines diversifizierten Portfolios attraktive Chancen nutzen, um hohe Gesamtrenditen zu erzielen.

Warum gerade jetzt?

Die Tarifänderungen sind Teil eines strukturellen Wandels, der kurzfristig makroökonomische Unsicherheit mit sich bringt, mittel- und langfristig aber erhebliche Chancen für die Schwellenländer bietet.

Auf strategischer Ebene lassen sich die Erkenntnisse in drei zentrale Investitionssäulen gliedern: Technologie als Plattform, Infrastruktur und einheimische Marken.

Die beiden erstgenannten sind die Hauptnutzniesser der Bestrebungen, in die Modernisierung der Volkswirtschaften in produktiver und umweltfreundlicher Weise zu investieren. Auch die einheimischen Marken werden von diesem Rückenwind einer höheren Beschäftigungs- und Investitionstätigkeit profitieren.

Technologie als Plattform

Aberdeen glaubt, dass ein besonderes Interesse an Technologie-Hardware-Unternehmen, wie zum Beispiel Halbleiterherstellern, besteht, die die neuen Bausteine der digitalen Wirtschaft darstellen.

Eine der jüngsten Entwicklungen in diesem Bereich ist das kommerzielle Aufkommen der generativen künstlichen Intelligenz, die die Entwicklung neuer Industrieanwendungen wie das autonome Fahren beschleunigt. Williams ist der Ansicht, dass dividendenstarke Technologie-Hardware-Aktien von dem steigenden Bedarf an fortschrittlicher Rechenleistung stark profitieren.

Infrastruktur

Die Wirtschafts- und Produktivitätssteigerungen neuer Industrien in diesem Bereich (z. B. Robotik und autonomes Fahren) lassen vermuten, dass sie auch dann erfolgreich sein werden, wenn der politische Appetit der Entscheidungsträger das Entwicklungstempo dämpft.

Während das autonome Fahren der Automobilindustrie erhebliche Sicherheits- und Produktivitätsverbesserungen bietet, erleben wir auch eine erhebliche Nachfrage nach Rechenzentren, die unsere digitale Wirtschaft antreiben werden. Eine Nachfrage, die wiederum Infrastrukturinvestitionen in veraltete Stromnetze erforderlich macht.

Auch die Schifffahrtsindustrie befindet sich in einer Übergangsphase, die durch umweltfreundlichere Antriebstechnologien und die Notwendigkeit höherer Verteidigungsausgaben angetrieben wird. Schliesslich glauben wir, dass Innovationen in der Atomindustrie den Grundlaststrombedarf mit einem geringeren Kohlenstoff-Fussabdruck decken werden. Die Schwellenländer sind gut positioniert, um von diesen Entwicklungen als Technologieeigentümer und kostengünstige Anbieter von industriellen Metallressourcen zu profitieren.

Einheimische Marken und steigender Verbrauch

Da sich die Volkswirtschaften weiter entwickeln und modernisieren, rechnet Aberdeen mit einem steigenden Einkommensniveau. Dieser Trend wird eine wachsende Mittelschicht sowie ein höheres Anspruchs- und Konsumniveau hervorbringen. Dieses Konsumwachstum ist ein fruchtbarer Boden für dividendenstarke Unternehmen, insbesondere für führende einheimische Marken, die in ihren jeweiligen Branchen einen bedeutenden Marktanteil erreicht haben.