«Warum jetzt wirklich die Zeit für Schwellenländer gekommen ist»

12.09.2025 10:27

Der Dollar ist gefallen, die Investitionsausgaben sind gestiegen und die Binnennachfrage nimmt zu. Warum Schwellenländer und Asien wieder im Fokus stehen – und warum dies erst der Anfang ist, erläutert Alex Smith, Equity Investment Specialist bei Aberdeen.

Der Marktkonsens wurde in der ersten Hälfte des Jahres 2025 erschüttert. Was mit einer Fortsetzung des US-amerikanischen Exzeptionalismus begann, habe die drei Säulen der systemischen Kapitalüberlegenheit der USA in Frage gestellt: politische und institutionelle Stabilität, Freihandel und die Dominanz des Dollars. Chinas Deepseek-Durchbruch zeigte, dass auch andere Nationen als die USA an der Revolution der künstlichen Intelligenz (KI) teilhaben können.

Es sei 14 Jahre her, dass das Vertrauen in Schwellenländer und Asien so hoch war. Aberdeen habe schon seit langem auf die gesünderen mikro- und makroökonomischen Rahmenbedingungen in den Schwellenländern hingewiesen. Aber Trumps Politik könnte laut Smith «endlich die breitere Anlegergemeinschaft zu dieser Ansicht bewegen». «Wir gehen davon aus, dass Anleger beginnen werden, ihre Portfolios neu auszurichten, ihr Engagement in den USA zu reduzieren und zu überdenken, was als ‘sicherer Hafen’ gilt. Wir stehen erst am Anfang. Die Finanzkraft der Schwellenländer und Asiens spiegelt sich noch nicht in den Kundenportfolios wider», erläutert er.

Alles begann mit dem «Befreiungstag» oder Liberation Day. Die breit angelegten Zölle von 10 Prozent in Verbindung mit sektorspezifischen Massnahmen verunsicherten zunächst die Märkte. Die Gewohnheit der Regierung, extreme Positionen wieder zurückzunehmen, führte jedoch zum sogenannten «TACO»-Handel –Trump Always Chickens Out oder Trump kneift immer.

Schwacher Dollar hilft Schwellenländern

Jetzt, da Elon Musk das Weisse Haus verlassen hat und kein klarer Plan zur Defizitbekämpfung in Sicht ist, wird der «Big Beautiful Bill» die Haushaltslücke weiter vergrössern. Das könnte zu verstärkten Absicherungsgeschäften, Kapitalumschichtungen und höheren Finanzierungskosten führen. Das rollierende 12-Monats-Haushaltsdefizit der USA hat mit 1,9 Billionen Dollar einen historischen Höchststand erreicht.

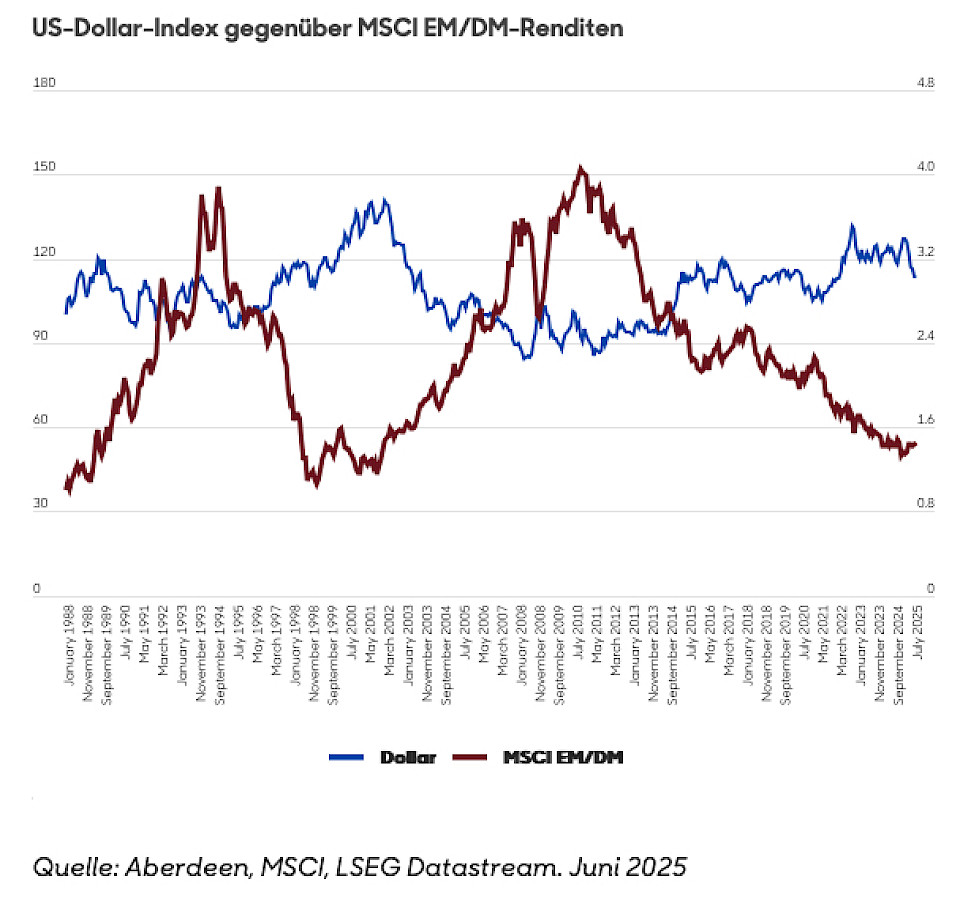

Vor Trumps Ankündigung der Zölle deutete der Konsens auf einen stärkeren Dollar hin. Stattdessen kam es zu einer scharfen Kehrtwende an den Märkten: Aktien, Anleihen und der Greenback fielen – Trumps «Liz Truss»-Moment. Die Dollarschwäche ist nun die vorherrschende Meinung, angetrieben durch innenpolitische Unsicherheit, steigende Schuldenprobleme und überhöhte Aktienbewertungen. Für die Schwellenländer seien das gute Nachrichten.

Da so viele US-Vermögenswerte im Besitz ausländischer Investoren sind, bleibt der Dollar der wichtigste Treiber für die Vermögenspreise in den Schwellenländern. Sein Rückgang könnte das Ende der 14-jährigen Underperformance der Schwellenländer bedeuten, insbesondere in Asien und Lateinamerika. Ein schwächerer Dollar erhöht auch die Kaufkraft der Verbraucher in den Schwellenländern – ein Segen für einheimische Marken in Asien und den Schwellenländern, wo starke Unternehmen von der steigenden Nachfrage profitieren dürften.

Ein schwächerer Dollar könnte die Reindustrialisierung der USA beschleunigen, wodurch Exporte wettbewerbsfähiger und inländische Investitionen für US-Unternehmen attraktiver würden. Anstatt jedoch einen Exodus von Arbeitsplätzen auszulösen, könnte der Ausbau der industriellen Kapazitäten der USA führenden Industrieunternehmen in Schwellenländern und Asien helfen.

Die USA hinken in Schlüsselbereichen wie Schifffahrt und elektrische Infrastruktur, wo sie stark auf Materialien und Fachwissen aus Schwellenländern angewiesen sind, hinterher. Ein Beispiel dafür sei ein Investment in HD KSOE, einem koreanischen Schiffbau- und Offshore-Engineering-Unternehmen. Es dürfte von der wachsenden Wettbewerbsfähigkeit koreanischer Schiffe profitieren, insbesondere da die USA finanzielle Beschränkungen für chinesische Schiffe verhängen. Die steigende Nachfrage im Schiffbau – angetrieben durch wachsende Verteidigungsbudgets – sorgt für weiteren Rückenwind für HD KSOE.

Obwohl Trump seine ursprüngliche Haltung zu Zöllen gemildert hat, geht Smith davon aus, dass ein Grundniveau bestehen bleibt. Das jüngste Abkommen mit Vietnam zeigt, dass es Unterschiede geben wird. Höhere Kosten für chinesische Hersteller haben zu höheren Margen und einem grösseren Marktanteil für nicht-chinesische Akteure geführt.

Eine neue Phase im Investitionszyklus

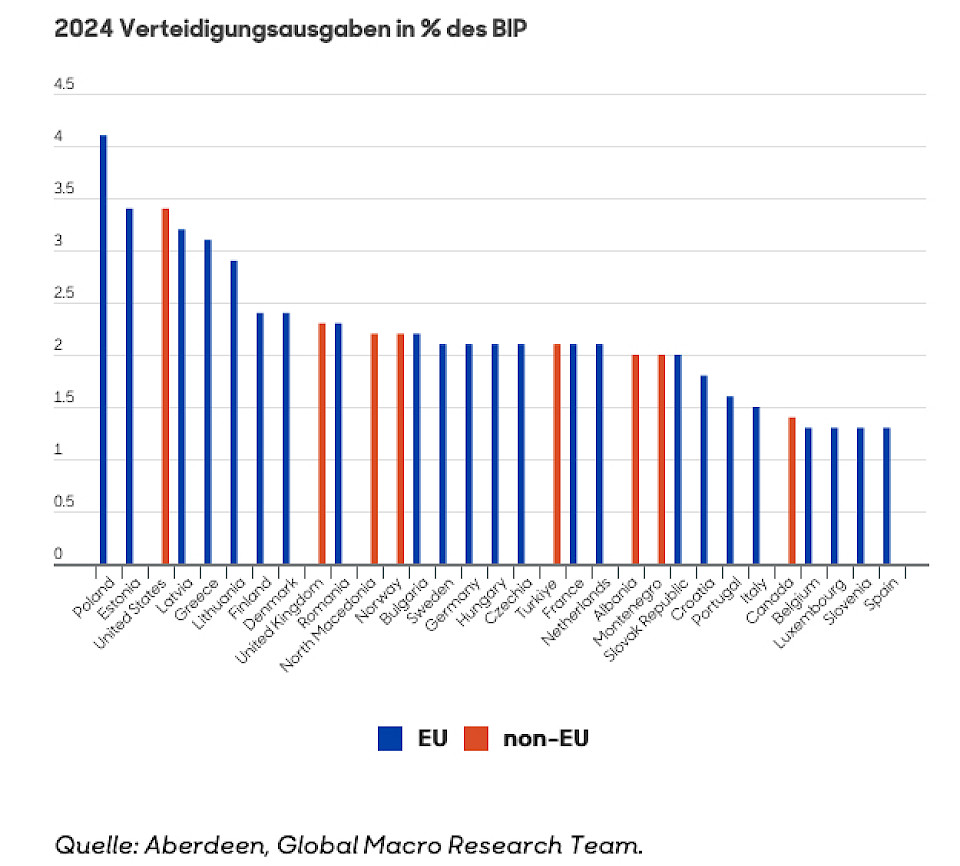

Die politischen Veränderungen in den USA haben weltweit eine neue Welle von Investitionszyklen ausgelöst. In Europa steigen die Verteidigungsbudgets und in Asien sind ähnliche Entwicklungen zu beobachten. Um diese Ausgaben zu finanzieren, verkaufen grosse Exportnationen wie Japan, Taiwan und Deutschland US-Staatsanleihen und repatriieren ihr Kapital. Das Ergebnis? Stärkere lokale Währungen, steigende Renditen für Staatsanleihen und ein schwächerer Dollar.

Historisch gesehen haben sich die Volkswirtschaften der Schwellenländer in Zeiten erhöhter globaler Investitionsausgaben gut entwickelt. Diesmal werde es nicht anders sein.

Beispiele hierfür sind:

- Ausbau der Stromnetzkapazitäten zur Unterstützung der Dekarbonisierung, Automatisierung und des Energiebedarfs von Rechenzentren.

- Verlagerung der Stromerzeugung hin zu umweltfreundlicheren Quellen, einschliesslich Kernenergie.

Diese Veränderungen werden die Nachfrage nach Rohstoffen ankurbeln. Doch die Rohstoffgewinnung leide seit 14 Jahren unter Investitionsmangel. «Wir haben diese Trends schon lange vor dem ‘Liberation Day’ erkannt und sind zuversichtlich, dass sie sich von hier aus beschleunigen werden. Jetzt sind jahrelange Aufholinvestitionen erforderlich», heisst es dazu.

Die Abbildung zeigt, dass die weltweiten Investitionen und die Renditen der Schwellenländer tendenziell korrelieren. Bislang habe sich dieser Anstieg noch nicht in einer Outperformance der Schwellenländer niedergeschlagen – aber wenn sich die Geschichte wiederholt, könnte ein starker Anstieg unmittelbar bevorstehen.

Der Technologiezug rollt weiter

Chinas Deepseek-Modell hat die KI-Debatte auf den Kopf gestellt. Es lieferte eine Leistung, die fast mit Marktführern wie OpenAI mithalten konnte, obwohl es weniger Rechenleistung nutzte und keinen Zugang zu den Spitzenchips von Nvidia hatte. Das warf Fragen über die Rentabilität der massiven Investitionen der «Magnificent Seven» in Rechenzentren und fortschrittliche Halbleiter auf. Doch geringere Rechenanforderungen könnten die Einführung von KI beschleunigen – statt sie zu behindern.

Dieser Wandel schaffe bereits jetzt Chancen in den Schwellenländern. In China hat die erneute Unterstützung der Regierung für nationale Technologieführer das Vertrauen der Investoren in Sektoren wie Elektrofahrzeuge, Biomedizin und grüne Technologien wiederbelebt.

Stromnetze schneller ausbauen

«Wir sehen investierbare Themen in der gesamten Energie- und Datenwertschöpfungskette sowie im Bereich Software und Hardware.» Die Auswirkungen auf den Energiesektor seien besonders tiefgreifend: Eine schnellere Einführung von KI werde die Schwellenländer dazu zwingen, ihre Stromnetzte rascher auszubauen. Dies unterstütze eine starke Projektpipeline für Versorgungsunternehmen und wecke neues Interesse an der Kernenergie als Teil einer umfassenderen Elektrifizierungsagenda.

«Entscheidend ist, dass wir am Beginn eines neuen Investitionszyklus stehen – von der Energiewende bis zur KI-Revolution –, von dem die Schwellenländer profitieren dürften. Vor diesem Hintergrund konzentrieren wir uns weiterhin auf Unternehmen mit starken Bilanzen, nachhaltigen Cashflows und attraktiven Bewertungen. Marktführer mit einem dominierenden Marktanteil zeichnen sich als Hauptnutzniesser aus. Diese Unternehmen sind bereit, die Zukunft der Schwellenländer und Asiens zu gestalten – indem sie strukturelle Veränderungen in nachhaltige Renditen umwandeln», so das Fazit.