«Marktverwerfungen: Zeit, kurzlaufende Anleihen in Betracht zu ziehen»

11.11.2025 12:25

«Angesichts der anhaltenden Marktvolatilität bieten kurzlaufende Unternehmensanleihen eine attraktive Anlagemöglichkeit. Hier erläutert Mark Murno, Investment Director, Fixed Income bei Aberdeen Investments, warum sie eine Überlegung wert sein könnten.

In den USA hat die US-Notenbank die Zinsen wieder gesenkt, Ende letzten Jahres hatte das Fed sie dreimal gesenkt, aber die Unsicherheit bleibt hoch. Eine Rezession ist im Bereich des Möglichen und der politische Druck des Weissen Hauses – in Kombination mit einem Mangel an Arbeitsmarktdaten aufgrund des Regierungsstillstands – macht die Aufgabe der Fed schwieriger. Nichtsdestotrotz geht Aberdeen Investments nach wie vor davon aus, dass die Fed die Zinsen im Oktober und dann noch einmal im Dezember weiter senken wird.

In Europa stellt sich eher die Frage, ob die Europäische Zentralbank die Lockerung bereits beendet hat oder stattdessen nur eine Pause einlegt, bevor sie weitere Zinssenkungen vornimmt. Die aktuellen Konjunkturprognosen scheinen im Grossen und Ganzen damit übereinzustimmen, dass dieser Lockerungszyklus nun abgeschlossen ist.

Auch die Zölle stehen wieder im Fokus. Die grösste Unsicherheit mag zwar vorbei sein, doch die USA nutzen sie weiterhin als geopolitisches Instrument. Trumps jüngste Drohung an China ist ein typisches Beispiel. Die Rechtsgrundlage für viele dieser Massnahmen wird derzeit vom Obersten Gerichtshof überprüft. Es wird erwartet, dass sich die inflationären Nachwirkungen früherer Zollerhöhungen weiterhin bemerkbar machen werden, wenn auch in geringerem Masse als ursprünglich prognostiziert.

Neue Rekorde

Vor diesem Hintergrund suchen die Anleger nach Widerstandsfähigkeit. Und sie finden sie in kurzlaufenden Anleihen. Die Zuflüsse in Strategien mit kurzlaufenden Anleihen sind auf Rekordhöhen gestiegen, wobei der grenzüberschreitende Umsatz im dritten Quartal 7,6 Milliarden US-Dollar erreichte – den höchsten Stand seit Beginn der Aufzeichnungen. Der Reiz liegt auf der Hand: Kurzlaufende Anleihen bieten attraktive Renditen, eine geringere Zinssensitivität und ein Mass an Liquidität, das auf dem heutigen Markt nur schwer zu erreichen ist.

Warum kurzlaufende Anleihen?

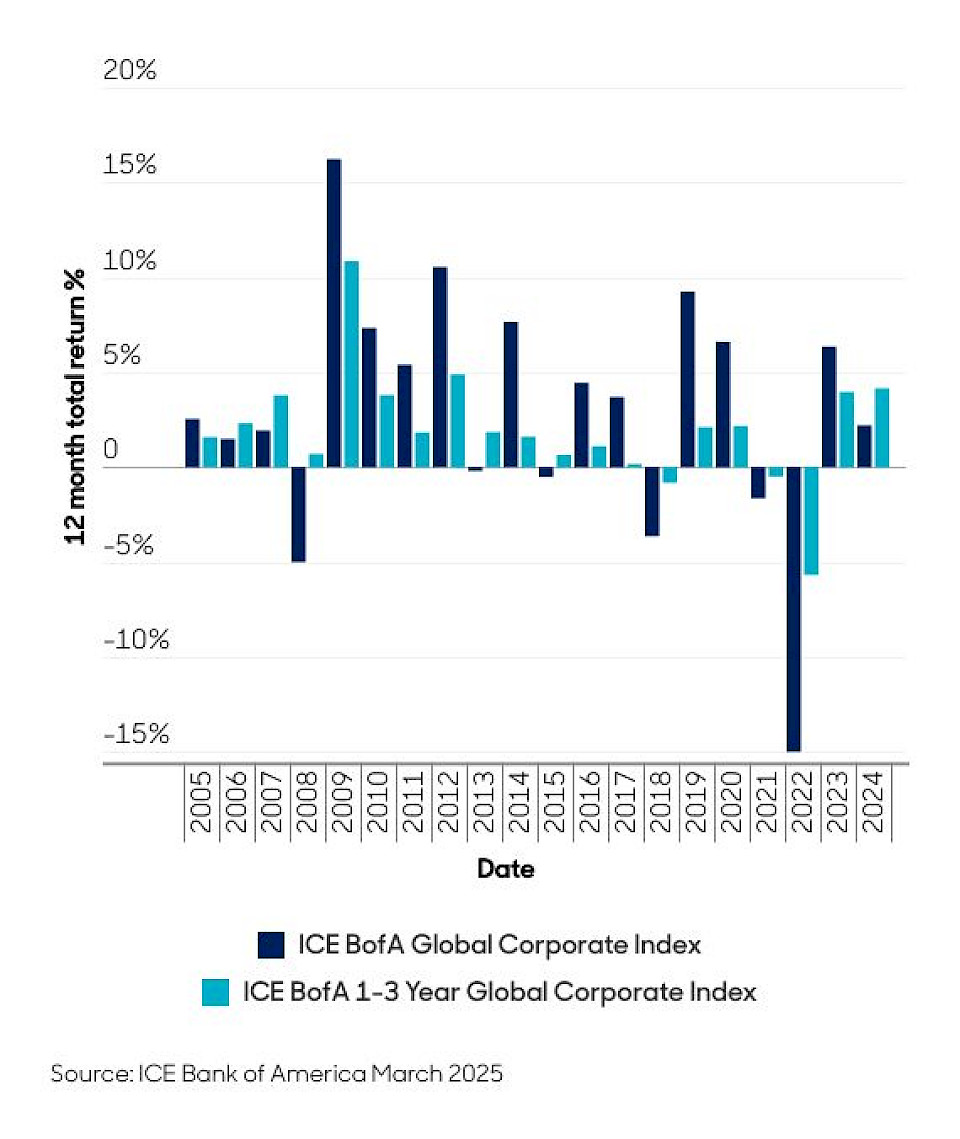

Langfristig ist die Konsistenz der Renditen ein wichtiges Verkaufsargument für kurzlaufende Unternehmensanleihen. In den letzten 20 Jahren haben kurzlaufende Credits in 17 verschiedenen Kalenderjahren positive Renditen erzielt, bei nur drei Jahren mit negativer Entwicklung. Dies ist besser als der Index über alle Laufzeiten (All-Maturity Index), der 14 positive und sechs negative Jahre aufwies. Diese relative Stabilität ist vor allem auf die geringere Sensitivität kurzfristiger Anleihen gegenüber Zinsschwankungen zurückzuführen, was sie zu einer berechenbareren Anlageoption macht - insbesondere in turbulenten Märkten.

Kurzlaufende Anleihen: Konstante Renditen

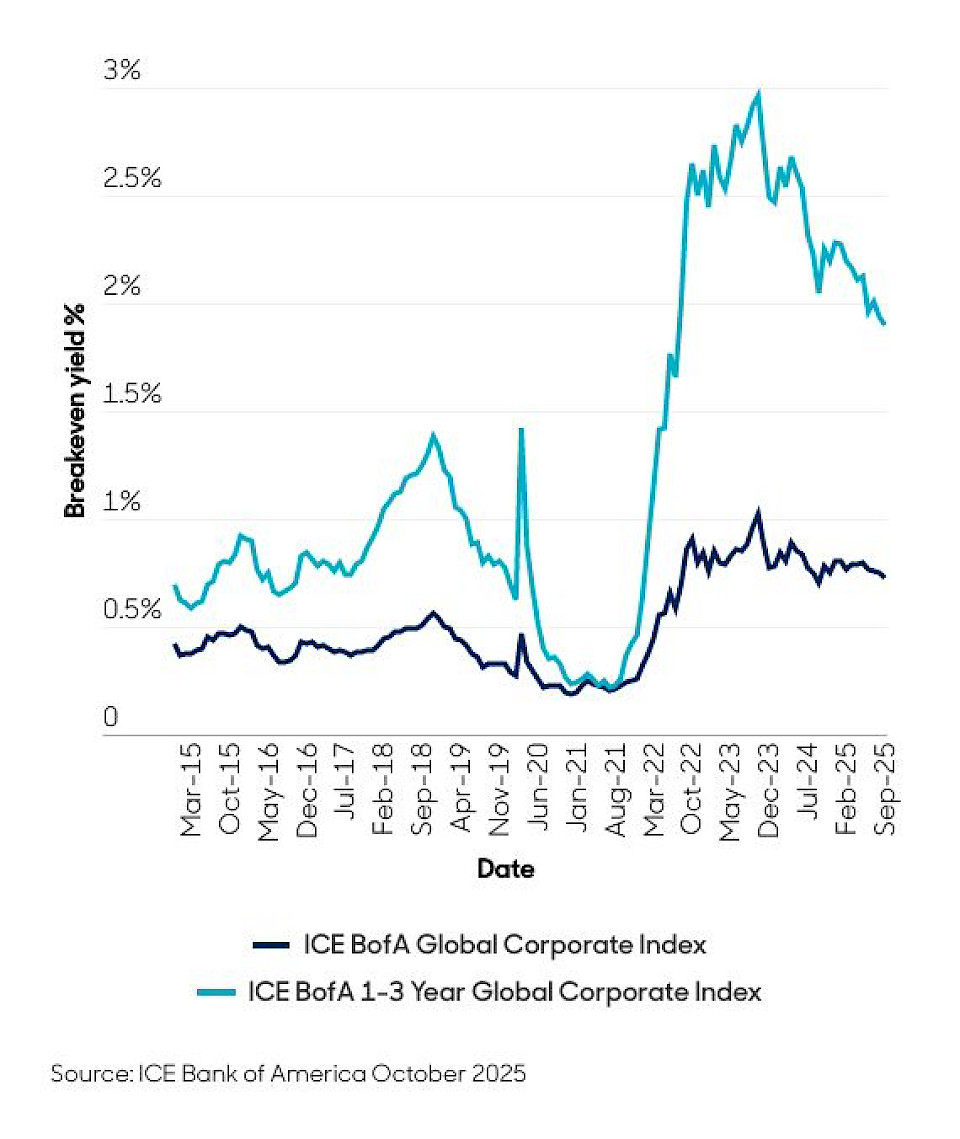

Kurzlaufende Anleihen weisen zudem eine höhere Breakeven-Rate auf als der All-Maturities Index (siehe Abbildung 2). Die Breakeven-Rate gibt an, wie weit die Renditen steigen können, bevor der Kursverlust aus dem Index die Jahresrendite zunichte macht. Aufgrund ihrer Kombination aus attraktivem Renditeniveau und niedriger Duration können kurzlaufende Anleihen grösseren Renditesteigerungen standhalten, bevor die Renditen zunichte gemacht werden. Dies bietet einen Puffer gegen Zinsvolatilität, verringert das Risiko von Preisunvorhersehbarkeiten und erhöht die Liquidität.

Kurzlaufende Breakeven-Raten

Ausstieg aus der Geldmarktoption

Geldmarktfonds waren und sind vor allem in den letzten Jahren aufgrund ihrer attraktiven Renditen und ihres Liquiditätsprofils beliebt. Diese Fonds bieten einen schnellen Zugang zu Vermögenswerten mit einer Abwicklungsfrist von T+1 (Handelstag plus ein Tag), was im Vergleich zu den meisten kurzlaufenden Creditfonds in EMEA (Europa, Naher Osten und Afrika) mit Abwicklungszeiten von T+3 günstig ist.

Angesichts der Möglichkeit, dass die Zinsen langsamer sinken als bisher angenommen, sind die Renditen von Geldmarktfonds gesunken und werden dies voraussichtlich auch weiterhin tun. Daher gehen wir davon aus, dass sich die Anleger möglicherweise aus Geldmarktfonds zurückziehen werden, um attraktivere Renditen zu erzielen - vor allem bei kurzlaufenden Unternehmensanleihen.

«Wir sind jedoch der Meinung, dass eine echte Alternative zu Geldmarktfonds immer noch eine Geldmarkt-ähnliche Liquidität bieten muss. Unsere Strategie mit kurzen Laufzeiten bietet eine T+1-Abwicklung, die zu Geldmarktfonds passt, und zielt gleichzeitig darauf ab, die Rendite zu steigern. Anleger werden daher ihre Flexibilität nicht für potenziell höhere Renditen opfern», schreibt Murno.

Steigerung der Rendite durch Diversifizierung

Während Investments in Unternehmensanleihen mit ultrakurzer Laufzeit den Anlegern ein sehr niedriges Risikoprofil bieten können, ergibt sich aber der wahre Wert aus der Erzielung zusätzlicher Renditen ohne signifikantes zusätzliches Risiko.

Erstens können Anleger auf der Ratingskala nach unten gehen und selektiv Investment-Grade-Anleihen mit niedrigerem Rating und einige hochverzinsliche kurzlaufende Anleihen hinzufügen. Zweitens können Anleger weiter unten in der Kapitalstruktur nach nachrangigen Anleihen sowohl von Finanz- als auch von Nicht-Finanzunternehmen Ausschau halten.

Und schliesslich können Anleger ihren Horizont erweitern, indem sie weltweit nach den besten Ideen suchen - auch in Asien und den Schwellenländern. Dieser Ansatz kann im Vergleich zu passiven Indizes potenziell ein diversifizierteres, renditestärkeres und stabileres Portfolio schaffen. Die Sorge vor einem globalen Handelskrieg, der sich auf die Schwellenländer auswirken könnte, ist zwar berechtigt, aber diese Märkte bieten einen erheblichen komparativen Vorteil bei der Güterproduktion. Diese Dominanz wird nicht über Nacht verschwinden. Darüber hinaus bedeutet die Abkopplung von China eine Umleitung von Waren in andere Schwellenländer, wobei China trotz alledem dem seine dominierende industrielle Basis beibehält.

Das Fazit

Die Märkte dürften auf absehbare Zeit volatil bleiben. Die Drohung mit Zöllen mag zurückgegangen sein, könnte sich aber schnell mit den politischen Winden ändern. Die Zentralbanken stehen unter dem Druck einer hartnäckigen Inflation, einer Abschwächung der Arbeitsmärkte und eines schwächeren Wachstums. Letzteres scheint derzeit zu überwiegen. Für viele Zentralbanken, so auch die Fed, werden weitere Zinssenkungen erwartet.

«Im heutigen Klima sollten Anleger unserer Meinung nach eine Allokation in kurzlaufende Anleihen in Betracht ziehen. Aktive Manager mit einer globalen Denkweise können weiterhin Vermögenswerte finden, die überzeugende Renditen und realisierte Erträge gegenüber Geldmarkt bieten - bei nur moderatem Anstieg des Risikos. Ein überzeugendes Angebot für Anleger, die in einer volatilen Welt Orientierung suchen», so das Fazit.